こんにちは、にわです。

2020年の6月から、おおよそ月次で投稿してきた投資信託運用にフォーカスしたアップデート投稿ですが、ここ数か月は同じ商品を同じ金額で積み立てるだけ…という状態が続いています。

資産運用や貯蓄などお金にまつわる取り組み全体としては、何もしていなかったわけでもないので、投稿記事の構成をすこし変更してみようかと思います。

目次

この投資信託運用レポートの目的

- 積立投資信託に興味がある

- eMAXIS Slimシリーズに興味がある

- 少額投資に興味がある

- 長く保有するとどうなるのか知りたい

- 40歳を過ぎてから始めるのはどうなのか知りたい

…という、私と同じような方の参考になればと思い、記録しています。

ブログが続けられれば、10年以上の実績が見られるようになる予定です。私自身が一番、10年20年…できれば30年の実績の推移がみたい!と思って記録しています。

私の投資歴と投資に対するスタンス

金融や経済は完全に専門外です。

日本円を信用していない・常に投資先を探している、という職場の先輩に触発され、いろいろと思うところも重なって、40歳を過ぎて少額から投資を始めたばかりの初心者です。

不安定なご時世、かつ、一家の稼ぎ手なので、収入源を増やしたい、という思いと、知識がないので身銭を切って実験して結果を知りたい、という思いで日々試行錯誤しています。

残念ながら、FIRE (Financial Independence, Retire Early) を考えるには歳を取り過ぎてしまったので、家計を支えるための仕事をしつつ、興味があることにも挑戦できないか、模索していることのひとつが、この積立投資です。稼いでいる方たちから見れば、

という程度の額だということは重々承知していますが、通常預貯金の金利が0.001%というような預貯金よりマシ、というスタンスで、私と同程度のリスク許容度の方たちもたくさんいると思うので、何らかのご参考になればと思い、そして将来の自分や息子のために、記録を残しています。

全資産に占める投資の割合

投資を始めてすこししたころ、元本保証ではない投資信託や個別株など、

とふと疑問に思い、インターネット検索してみたところ、欧米諸国では、全資産の30-35%程度が平均値と書かれている記事が複数見つかりました。若い世代では、預貯金などの貯蓄の割合は低めで、高齢になるにつれ、預貯金の割合が増えて、投資の割合を減らしていく、というのがスタンダードなようです。

投資した商品が老後に下落相場になったら生活費に困ってしまいかねないので、そうなっても大丈夫な塩梅を計算する、ということだと理解しています。

私はすでに40代半ばで、しがないヒラ社員のため、あまりアグレッシブなことはできないので、現在のところ、全資産の3-4割を、投資信託等にあてたいと考えていますが、40歳を過ぎてからドルコスト平均法でちまちま積み立てているため、 全資産の3-4割を買付余力として投下しているものの、実際の投資額は全資産の1割ちょっと程度しかできていません。

昨年末くらいに、積立額を私にしては思い切って増やしてみたのですが、それでも買付余力の減りペースがあまり増えている感じがしない…。私の両親は証券口座など開設したこともなく、元本保証ではない商品についてネガティブな人たちだったため、私の中にもまだそういった思想が残っているのだろうと思います。

すぐに使用可能な緊急支出をいくら見積もるか

昨今のコロナと、自分が就職超氷河期世代ということとが相まって、仕事がなくなった/できなくなった場合に、手元にいくら残しておけば安心か?という金額は、少々高めに見積もっている、という点も、買付余力の全額を投資しきれない理由かもしれないと自己分析します。

コロナは結局1年では収束しなかったし、若いころ、2-3か月で次の仕事を見つけるつもりでいたのに、結局、半年見つけられなかった、という経験も、世間で言われるより長めに失業期間を見積もっている一因かと思います。

少し前までは、生活費3か月分とか、長くても半年分をいざという時のために…と言われていたように思いますが、昨今は「できれば一年」という見解もちらほら見るように思います。

病気等でなければ、さすがに一年もの間、無収入状態で職探しをする、ということは扶養家族を2名抱える現在もはや考えられませんが、半年くらいは、経験から言って十分あり得ると思っています。半年程度までは、まだ条件を選んで職探しすると思います。でも半年過ぎたらもう選んではいられない、となるでしょう。

そんなこんなで、万が一、無収入になったら…という期間は一年、と見積もって、日々の生活費+家電や家の設備がいくつか壊れたら+冠婚葬祭、くらいの費用は普通預貯金に取り置きしており、これは当然、投資には絶対に使用しない分としています。

老後2千万円問題と我が家の目標値

しばらく前に話題になった老後2千万円問題について、我が家は2千万円では足りないであろうと、このニュースが世間をにぎわす前から計算して貯蓄計画を立てていました。このニュースで私が思ったことは、自分のどんぶり勘定は、まあまあ現実的なものであったということです。

この 老後2千万円 のモデルケースでは、住まいのコストが確か月1万円ちょっとくらいで、大黒柱の夫さんは新卒からずっと厚生年金を払い続けている人、という設定だったと思いますが、首都圏では、管理費と修繕積立費で月3万円を超えるマンションはザラなので、支出の想定も全然あわないし、就職超氷河期世代の私は、若いころ10年近く契約で働いていて、厚生年金ではなく国民年金だった時期もあるので、もらえる年金額もシブ目に計算する必要があります。

人生100年時代と世間が言い出したのは最近な感じですが、私は祖父母が95歳前後で亡くなっているため、自分もそのくらいまでは生きるだろうと長生きリスクを常々考えてきました。従来の60歳定年で考えるとすると、残り35年生きていけるだけの蓄えが必要になるのです。

月々の生活費からシミュレーションしてみると…

月25万円で生活したとして、年間300万円、35年で1億5百万円必要です。仮に年金が月10万円もらえるとすると、自己負担は月15万円、年間180万円、35年で6千3百万円です。さらに、家電の買い替えや家の設備の故障などによるリフォームなどのまとまった金額の支出もプラスで考慮したり、想定より長生きすることも勘案すると、ヒラ社員が今現在の日々の生活もたのしみつつ貯蓄するにはなかなか厳しい数字です。

両親を観察している限り、70歳くらいまでは何らかの仕事はできるだろうと考えているため、70歳までは何らかの収入を得て生活できると仮定して、70歳から95歳までの25年間で計算すると、月25万円を全額自分でまかなう場合、25年で7千5百万円必要です。月10万円の年金収入があると考えると、25年で4千5百万円。ようやく現実的な数字になってきました。

月25万円という生活費想定は、もうすこし下げることも上げることもできる金額だと思っています。今、専業主夫の夫の口座に振り込んでいる月々の生活費は17万円で、2020年の1月の投稿に書いた状況と、コロナで在宅勤務が増えた、という点以外ほとんど変わっていません。

現時点で、国民健康保険は75歳まで月1万円くらいの支払いが必要なようなので、現在の生活費である17万円の内訳に含めていない支出も考えると、なんだかんだ20万円近くにはなるだろうと思われます。息子が自立していることと、私が家事をすることを考慮すると、抑えられる支出も出てくると思いますが、月25万円という想定はまあまあ我が家的には現実的な数字かなーと思っています。

我が家の目標値

年金2千万円問題は、実はもっと少なくても大丈夫、というような話も最近では出てきてはいますが、私は楽観的悲観主義者なので、上述の4千5百万円を老後資金の目標値としています。

今後あまりに想定外な出来事がなければ現実的な数字です。資産運用の成績がよければ、あるいは住宅ローンはあと数年で完済するので貯蓄ペースを予定より上げることができれば、+1-2千万円くらいはあり得そうです。

60-65歳までは給料で生活+貯蓄し、65-70歳までは給料で生活するが貯蓄はしなくてもOK(しかし貯蓄は取り崩さない)、70歳からは勤めはやめて貯蓄で生活、と考えています。

現在45歳なので、この10年くらいのうちに副業/複業を育てて、勤め先は雇用延長せず60歳で退職、70歳までの10年は自分のビジネスで生活できるようになりたいと模索中です。

副業/複業が思うように育てられなかった場合は、65歳まで雇用延長したり、70歳まで雇ってもらえそうな仕事をみつける所存です。清掃の仕事などは近所にたくさんありそうだなと感じます。

長生き想定してはいるものの、想定よりずっと早く死ぬこともあり得るので、それはそれで後悔のないように、将来にも備えつつ、使うべきところに使いたいと考えています。

老後資金とは別に、息子の学費も準備が必要となりますが、小中高向けとしてはとくべつ貯蓄の予定はなく、大学に進学する場合に備えて1千万円を確保しています。医学部や海外の大学に行かせることはできない金額ですが、現状はこれが限界と考えています。

副業/複業 がうまいこと育って、家族全員がお金を気にせずにいろいろな選択ができる状態になる、が、稼ぎ手の私としては目標です。

直近の投資信託口座の運用成績

3-4月あたりから引き続き、証券口座に関してはとくに何かをしたような記憶は残っていません。高配当ETFも興味があるのですが、副業/複業のリサーチや勉強と本業の勉強とでいっぱいいっぱいで、調査時間がなかなか取れず、購入に至っていません。時間がどんどん過ぎていく…。

時間がない…といいつつ、投資と投機とテクノロジー的興味と実験、の半々で手を出している暗号資産を使った、NFTゲームにも最近興味があり、息子が好きなマインクラフトのブロックチェーンプラグインEnjinCraftに関連したENJINコインをすこし購入してみたり、ゲームに必要となるウォレットの開設について調べたりもしていました。優先順位を考えて取り組まなくてはなりません…。

現在保有している暗号資産は、基本的に売却予定はないため、貸出益を得ようかと思ったら、私のようにお試しで1-2コインだけ買っているようなユーザは、貸出資格はありませんでした…。GMOコインを使っているのですが、GMOでは5コインからしか貸出ができなかった…。

45歳の私の分

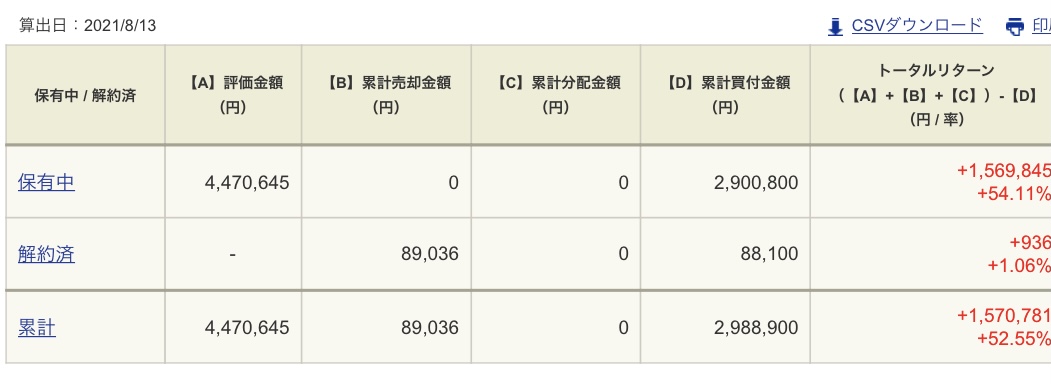

トータルリターン

開始来

投資開始時からのトータルリターンのようです。

こちらは、後述の「ポートフォリオ」で見られる数値とおおよそ同じです。

6月から継続して微増していました。

2021年

こちらは今年にフォーカスした数字。

直近の上げ下げの動向はわかりやすいかな…と思って記録し始めました。

先月より微増。

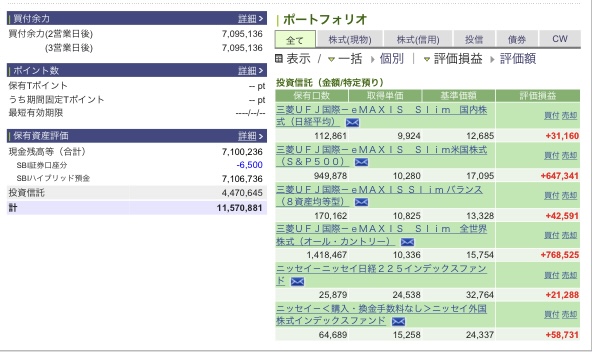

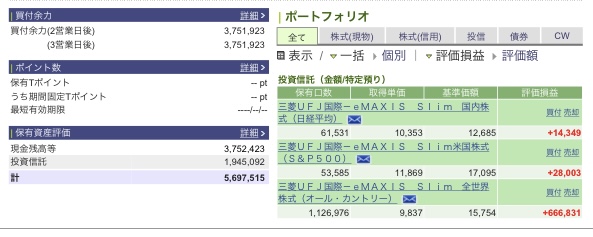

ポートフォリオ

2021/08/15時点

- 含み損益(%):+54.11

- 含み損益 :+1,569,638.95円

もうまったく積立金額増加タイミングがわかりません…。

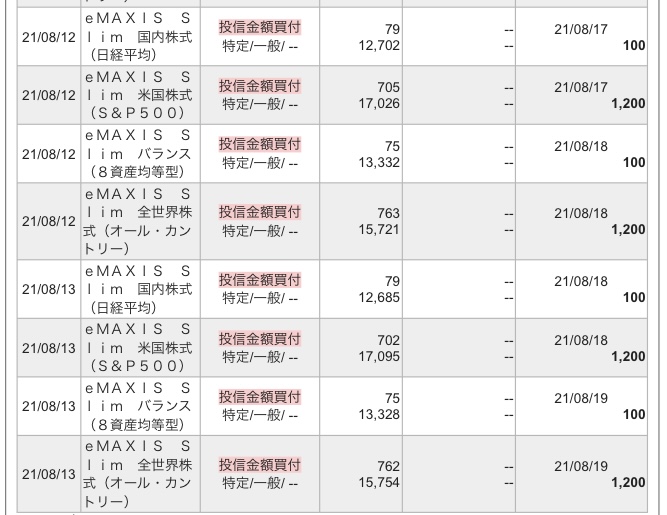

2020年末に、積立金額を少し変更したため、1月6日分から、一部毎日1200円、一部はこれまで通り毎日100円、合計毎日2600円分、いくつかの投資信託商品を定期購入しています。何度か試行錯誤して商品を入れ替えた結果、現在は、とにかく手数料が安い、そして今後も安くするよ、とうたっているeMAXIS Slimシリーズで、4種類購入しています…という状況も変更なし。

上の画像には全部で6商品ありますが、当初購入していて、今はただ保有しているだけ、という商品が2つあります。老後の生活資金用途なので、とりあえずそのままとしています。

現在の内訳

- eMAXIS Slim 国内株式:毎日100円

- eMAXIS Slim バランス(8資産均等型):毎日100円

- eMAXIS Slim 米国株式:毎日1,200円

- eMAXIS Slim 全世界株式(日本含む):毎日1,200円

取引があるのは月20日前後なので、現在のところ、ひと月あたり5万円前後を投資信託に費やしていることになる計算です。買付余力がまだ700万以上あるのに、こんなにちまちま運用しているのもどうなのだろうか…と自分の年齢を考えると少々疑問も出てきいるものの、市場が好調過ぎて買い増しタイミングをつかめません…。

20-30年のスパンでみれば、毎日積立も毎週積立も毎月積み立ても、結果に大差はないという話をツイートで目にしたのですが、一方で、この10年は好調過ぎる、下落局面に備えろ、というツイートも目にして、いまだうだうだ考え中です…。先月から全然変わっていない…。

このほか、会社でやっている401K 確定拠出型年金も、6-7割、米国株式にかけていたような…。そちらの詳細は、この投稿では省略します。全資産配分を考えたメモはしているので、そのうちまとめてみたいと思っています。

7歳の息子の分

私はもう老後を考える歳なので、長期保有の恩恵が本当に受けられるのかを知りたくて、すこしは慣れてきたかな…という自分の証券口座開設から10か月後くらい、息子が4歳のときに息子名義の証券口座も開設しました。

息子分も、私と同じような商品構成なので、同じような結果となっています。

トータルリターン

開始来

2021年

ポートフォリオ

2021/08/15時点

- 含み損益(%):+57.38

- 含み損益 :+709,184.24

息子名義の口座には、当初、100-300万円を、余裕ができたタイミングで、何度かに分けて預け入れていましたが、2020年の夏、息子用に貯めていて、当面使う予定のない200万円の郵便貯金を証券口座に移動し、現在500万円前後が息子の証券口座にはあります。

今後、息子がどのような人生を送るかわかりませんが、この3種類の商品は、世界経済の成長を見るのによいのでは、と思い、基本的にはすべて同じ金額で購入しています。たまに下落相場で全世界株をまとめ買いしてしまっていますが…。

息子の内訳

- eMAXIS Slim 国内株式:毎日100円

- eMAXIS Slim 米国株式:毎日100円

- eMAXIS Slim 全世界株式(日本含む):毎日100円

息子名義の口座では、2021年3月から、ゴールドを追加してみています。

息子の証券口座は増やすこと、が第一目的ではなく、私と息子の勉強用・実験用、というのが一番の目的です。

どの商品をどのように買うべきか、しばし調べた結果、「SPDRゴールド ミニシェアーズ トラスト」を毎月10日に1口買ってみることにしています。ほかの商品は口数指定ではなく、金額指定で購入しているのですが、こちらの商品は、指定した金額が1口の金額に満たない場合は注文が成立しない、ということと、現在の1口の金額は2千円未満であることから、1口指定での購入でも大丈夫かな…と思い、1口指定で定期購入設定してみました。

金1gの金額に連動するような商品もあり、勉強用としてはわかりやすくて惹かれたものの、月々の出費が予算を超えそうな金額でしか取引できそうもなかったのでやめました。

1日あたり300円に、ゴールド分が月約2千円(現在のところ…)プラスとなり、取引があるのは月20日前後なので、合計では、ひと月あたり8千円前後の出費です。まだ、許容範囲の金額…であろうと考えています。

「外国株式取引サイトへ」というボタンをクリックして遷移する別のページから確認できる資産状況。

毎月10日に1口の定期購入で、2021年3月が初回購入でした。

順調に1行増加。金の価値はすこし下がっているのでしょうか??

今月のまとめ

なかなか投資増額タイミングがつかめないため、預貯金で持っていても仕方ないと思い、6月に住宅ローンを250万円繰り上げ返済したのですが、元金均等契約だと思っていたのに、元利均等だったことが発覚し、とても(自分に)がっかりしています…。途中でローンの借り換えをしたので、その時よく確認しなかったのだと思います…。最初のローン契約はすごく慎重に検討して選んだというのに…。

繰り上げ返済により利息分は0になる、という想定だったのですが、ローン返済予定表を再発行しもらったら利息が残っていて、よくよくみたら元利均等の契約でした。

小1息子の塾や習い事もそろそろ始めようかという話をしているところなので、しばらく家計の見直しに忙しくなりそうです。

過去の運用レポートの投稿はこちらから

過去投稿は、「投資x副業xお金」カテゴリから、ブタの貯金箱に年月表示しているアイキャッチ画像を目印にご覧ください。↓ こんな感じです。

-

-

投資歴2年半 44歳母と6歳息子の投資信託運用レポート 2020年7月

こんにちは、にわです。 前回の投資信託に関する投稿から約ひと月経過したのでアップデートしたいと思います。 Bさん 積立投資信託に興味がある eMAXIS Slimシリーズに興味がある 少額投資に ...

続きを見る

-

-

投資歴2年半 44歳母と6歳息子の投資信託運用レポート 2020年6月

こんにちは、にわです。 突然ですが、本日は、前々から書きたいと思っていた、息子と私の投資信託運用について記載したいと思います。 Bさん 積立投資信託に興味がある eMAXIS Slimシリーズに ...

続きを見る

(おまけ)私が使用している証券会社 SBI証券

私が使用している証券会社について。

SBI証券を使っています。アフィリエイト申請承認されなかったので…このセクションは削除しようかな…とも思ったのですが、せっかく書いたので残しておこうと(少なくとも今のところは…)思います。

複数の証券会社を使用してはいないため、比較コメントはできませんが、決めた理由は、インターネットで調べた結果、以下のような評価だったためです。

主な評判

- 安い (口座開設や維持自体は無料)

- 取扱商品が多い

- オンライン証券では老舗(?)

- 自分がやりたいと思っている取引ができそう

証券口座をつくる前に、私が考えていたやりたいことは、毎日少額積立投資と、気が向いたら株の売買をしてみたい、という2点のみでした。初心者なので…。

口座を開設しても、できるかどうかわからなかったので、開設時の費用が掛からないこと、長らく何も取引しないでいても管理費用などが掛からない、という点もポイントでした。

もちろん、預貯金のように元本保証ではありませんので、その先は自分で勉強して運用していく必要がありますが、100円からできる、という点は、初心者でビビりな私にぴったりでした。

あとは、息子の口座もつくりたかったので、未成年口座もつくれるところ、で探しました。同じ会社のほうが勝手がわかって手間がかからないだろうと思ったためです。

ジュニアNISAというものも選択可能でしたが、根が面倒くさがりなので…節税になろうが、いろいろ制約があるのはいやで、ふつうの未成年口座を選択しています。

買いたい商品が対象外で買えない、とか、やりたいことが制限にかかってできない、といった目にあうと、自分の性格からして、

それに、ここ数年だけでも、何度かルールが変わっているようなニュースが耳に入ってくるので、それも煩わしい…。結局2023年12月末でジュニアNISA制度は終了らしいので、やっぱり選択しないでよかったです。もう!

SBI証券を使い始めて3年が経過しますが、今のところ、とくに不満に思うところはありません。

2021年8月吉日