こんにちは、にわです。

家計管理を中心に5月のもろもろを振り返りたいと思います。

すでに6月も半ばになってしまったら、もはや5月に何をしていたのか思い出せず、Googleカレンダを見返しています…。

目次

5月の振り返り

Money Forward MEによる資産配分

無償版を使用しているので、データの反映に少々時差があると思いますが、この投稿を記載している6月半ば時点での記録です。

| Money Forward MEの区分 | 割合(今月) | 割合(先月) | 備考 |

| 預金・現金・暗号資産 | 55.5% | 56.8% | 暗号資産は登録してないので計上に含まれず |

| 株式(現物) | 2.1% | 1.9% | SBI証券で購入しているVYM |

| 投資信託 | 22.8% | 21.8% | 主にS&P500とオールカントリー |

| 年金 | 19.7% | 19.5% | 企業型確定拠出年金(預金2割・インデックスファンド海外株式ヘッジなし8割の配分) |

無償版は10コまでしかカードや口座の登録ができないので、息子名義の口座は含まれていません。自分名義だけで10をすこし超えてしまうのと、息子名義の口座分は息子の学費用なので、ないものとしています…。

下落相場なので現金比率が高くなっているのでは…と想像していたのですが、そうでもなかったのは、単純に預金予定の現金を使い過ぎているのだろうか…という点がやや気になります。

5月にやったこと

Vpassアプリで利用通知設定

以前の投稿に記載したとおり、4月に三井住友ゴールドカードnl(ナンバーレス)をつくったことで、100万円修行中なのですが、500円以上使用したときに、スマートフォンに利用通知がくる設定をしたところ、自分の使用だけでなく、家族カードの夫の分の利用通知もくることが発覚。

…というのも、夫口座に毎月定額生活費を振り込んで、あとは夫に任せているので、突然

補填補填!

と言われて、そんな予算確保してないよーということがたびたびあるので、こまめに通知が来ると、なんとなく状況が頭に入ってくるし、アプリに使用履歴も残るので、Money Forward MEの入出金記録と合わせると、家計簿要らずだなーと感心。

しかし100万円修行をおえたら、夫はおそらくイオンカードをメインに戻すことになると思うので、またわからなくなってしまいそう…。

100万円修行の状況確認

4月使用分の三井住友ゴールドカードnlの利用明細が確認できるようになり、無事、100万円にカウントされる支出になっているかチェックできました。1回うっかり、Apple Pay Suicaに直接カードから千円チャージしてしまっていたもの以外、きちんと対象マーク「◎」が付与されていて安心しました。

しかしもう大物の支出予定はないので、最終的にはMIXI MとAmazonギフト券にチャージして100万円修行は終了させることになりそうです…。

楽天証券からSBI証券へ移管完了

三井住友ゴールドカードnlを作成したことで、先月、クレジットカード積立投資を楽天証券からSBI証券に変更していましたが、管理をしやすくしたくて、楽天証券での保有商品はSBI証券に移管手続きしました。

楽天証券から無事移管完了の通知がきたので、今度はSBI証券側で、「投信お引越しプログラム」に申し込みをして、手数料のキャッシュバックを受けました。2商品なので6,600円。オンラインだけでは完結できず、用紙を印刷して郵送する、という手間はかかりますが、思っていたより簡単でした。

姉と成人した甥のNISA対応

姉と、今年成人した姉の息子の、クレジットカード申込・証券口座開設申込・つみたてNISA口座開設申込のサポート依頼を受け、4月に姉の家まで行ってきましたが、諸々審査が通り、書類がそろったと姉から連絡を受け、証券口座初ログインと商品買付のサポート実施。

成人した姉の息子(私にとっての甥)もつみたてNISAで積み立て開始予定だったのですが、2022年1月3日時点で成人していない場合は開設不可・ジュニアNISAへ、というような案内が表示されてしまいました。事前調査不足…。

4月に二十歳を迎えた甥

無事証券口座の開設完了通知受取つみたてNISA対応で姉に呼ばれ

積立設定しようとしたら

つみたてNISA口座が未開設…開設する手続きを進めてみると

「1月3日時点で未成年の場合は

開設不可」とのメッセージ知らなかった…

特定口座で通常の積立設定をして

一旦解散…— にわ | 専業主夫世帯の妻&母のつぶやき (@NiwaAmeno) May 20, 2022

1年だけジュニアNISAなんて、私が面倒見切れないので…今年は普通に積立してもらい、年が明けたらつみたてNISA再チャレンジ予定です。

甥の成人祝いにプレゼントしたお金のお守り本、姉も読んだと言っていて、プレゼントしてよかったです。

2022年4月1日で成年になる甥へのプレゼントに紙版を購入。

自分はKindle版。みんなが衣食住に困らなければ、治安は悪くならず、みんな平穏に暮らせる、そして一人一人の努力も大切、と思っているので、お金の教育活動、応援しています。#お金のお守り本 pic.twitter.com/enxnWgnSCt

— にわ | 専業主夫世帯の妻&母のつぶやき (@NiwaAmeno) January 6, 2022

46歳私の証券口座状況メモ

今月の月次チェック・メモ。

先月チェックしたときより更に含み益が減っている。のに、合計額が増えているのは、楽天証券から2,30万円分移管したから?と思ったものの、息子のMy資産ページの総額もわずかながら増えているので、そういうわけでもなさそう…。

3,4年前に購入して、定期買付をストップして放置している分も地味に増えていて、お小遣いとしては私にはなかなかよい金額に育っていてびっくり。このままお小遣いとしては使わず、老後資金としてあたためたいと思います。

始めたころは、今より更に少額だったので、評価損益の数字はどの商品もマイナスかプラスでも数十円、数百円という状況で、本当に増えるのか…?とやや疑っていましたが、投資額が100万円を超えたあたりから、わずかながらも複利効果を実感できるようになったように思います。

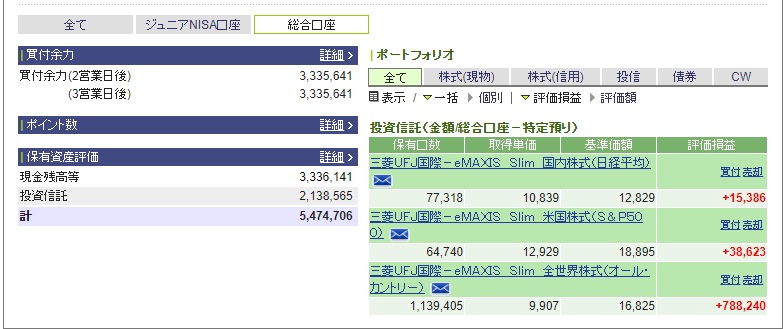

ポートフォリオ画面。

ここまでの画面ではVYMが見られないので外国株式のサイトへ移動。口座サマリーは現在提供されていないとのメッセージが表示されるため、「保有証券・資産」というタブを表示。

「口座管理」>「取引履歴」>「入出金明細」で確認できる分配金。2回の入金から変化なし。次回は6月下旬?

SBI証券では、外国株式含めたトータル資産をみたいとなると、2021年8月にできたこちらの画面を見る必要があります。

現在の積み立て内訳。

計算が苦手なので…損益がぱっと理解できるように、投資を開始した2018年に買付余力に預けた1千万円を、5年程度かけてドルコスト平均法で消化する計画でしたが、スタート時に慎重になり過ぎてまだ消化しきれていないので…この1-2年で使い切るべく設定変更しています。

【つみたてNISA】

| eMAXIS Slim 全世界株式(オール・カントリー) | 1日800円分 |

| eMAXIS Slim 米国株式(S&P500) | 1日800円分 |

【特定口座(源泉徴収)】

| eMAXIS Slim 全世界株式(オール・カントリー) | 1日3,000円 |

| eMAXIS Slim 米国株式(S&P500) | 1日3,000円 |

| eMAXIS Slim バランス(8資産均等型) | 1日100円 |

| eMAXIS Slim 国内株式(日経平均) | 1日100円 |

| VYM(バンガード 米国高配当株式ETF) | 1か月6口(約7-8万円/月) |

最後にトータルリターンを確認。

7歳息子の証券口座状況メモ

息子の口座サマリー。

息子の口座も、計算が苦手な私でも損益がぱっとわかるように、原資は500万円とキリのよい数字としています。

私の口座では、今年からクレジットカード積立を開始してしまったので、原資は1千万円ではなくなってしまいましたが…息子の口座を見れば、運用商品はおおよそ同じなので、なんとなく状況把握はできるだろうと思っています。

息子の証券口座にはこれ以上入金する余力は今のところないので…。

息子のポートフォリオ画面。

息子も外国株式サイトでないとみられない情報があるため、外国株式サイトの「口座管理」>「口座情報」>「保有証券・資産」というタブを表示。

息子口座ではゴールドも定期購入。

息子のMy資産画面。

今年はジュニアNISA枠80万円を使い切るよう設定。

【ジュニアNISA】

| eMAXIS Slim 全世界株式(オール・カントリー) | 1日1,000円 |

| eMAXIS Slim 米国株式(S&P500) | 1日1,000円 |

| GLDM (SPDRゴールド ミニシェアーズ トラスト) | 1か月1口(約2-3千円/月) |

| VYM(バンガード 米国高配当株式ETF) | 1か月1口(約1.5万円/月) |

【特定口座(源泉徴収)】

| eMAXIS Slim 全世界株式(オール・カントリー) | 1日100円 |

| eMAXIS Slim 米国株式(S&P500) | 1日100円 |

| eMAXIS Slim 国内株式(日経平均) | 1日100円 |

最後に息子分のトータルリターン。

息子はこのほか、ゆうちょ銀行に100万円と、15歳になったら300万円下りる学資保険に入っています。学資保険はマネーリテラシー低い人が入るものと言われていますが…保険の類はほかに入っていないので、私が急に死んだときや、相場が悪いときに使える現金がある、という点において、まあよいのでは、と個人的には考えています。

ゆうちょ銀行の100万円と学資保険の300万円があるので、学費が必要なタイミングで相場が悪ければまずはこれらを使い、それでも足りなければ、夫と私の老後の預貯金を一時的に使い、相場が回復したら、息子の証券口座から我々の老後資金に戻させてもらおう…と考えています。

必要なタイミングで、運用益がマイナスとなる可能性もゼロではないと思うので、できれば預貯金でもう100万円息子用に準備したいと思っていますが、最近貯蓄ペースがよくないので何とも言えない状況です。

息子は今月8歳になるので、大きな学費が必要になるまであと数年、証券口座分をどのくらい育てられるか、たのしみなような、心配なような。

10年後、大学に行くのかどうかもさっぱりわかりませんが、私の収入で息子に準備できるのは、現状1千万円くらいが限界なので、これで足りない場合は自力で何とかしてもらい(医療系なら防衛大学とか…)、逆に進学せず使わないようであれば、学費に限らず、自分のために使ってもらえればよいと考えています。

社会に出ると同時に奨学金返済の借金を背負わせるようなことはできればしたくないのですが、これ以上は今の生活をたのしむためのお金や夫と私の老後資金に影響してくるので、収入が劇的に増えないかぎりは難しそうです。

証券口座の商品は、できれば何割かは使わず、息子自身の老後まで育てて、どれくらい増えるものなのか見てみてほしいです。その頃には私はもういないのでしょうけれども。

今回はブログ更新のお知らせを、税理士の大河内薫さんの『お金の話を気軽にしよう』コミュニティでツイートしてみようと思って、過去に書いていることも改めて記載してみました。自分と息子の記録用投稿ですが、どなたかのご参考になれば、もしくはどなたかの取り組みを参考にさせていただくきっかけになれば、うれしいです。

2022年6月吉日