こんにちは、にわです。

月1-2回のレポートを恒例にしようと思っている、投資信託運用に関するアップデートです。

- 積立投資信託に興味がある

- eMAXIS Slimシリーズに興味がある

- 少額投資に興味がある

- 長く保有するとどうなるのか知りたい

…という方の参考になるとうれしいです。

ブログが続けられれば…10年以上の実績が見られるようになる予定です。私自身が一番、10年20年の実績の推移がみたい!と思って記録しています。

金融や経済は完全に専門外です。

日本円を信用していない・常に投資先を探している、という職場の先輩に触発され、いろいろと思うところも重なって、40歳を過ぎて少額から投資を始めたばかりの初心者です。

残念ながら、FIRE (Financial Independence, Retire Early) を考えるには歳を取り過ぎてしまったので、家計を支えるための仕事をしつつ、興味があることにも挑戦できないか、模索していることのひとつが、この積立投資です。

稼いでいる方たちから見れば、

という程度の額だということは重々承知していますが、通常預貯金の金利が0.001%というような預貯金よりマシ、というスタンスで、私と同程度のリスク許容度の方たちもたくさんいると思うので、何らかのご参考になれば幸いです。

目次

私が使用している証券会社 SBI証券

私が使用している証券会社はSBI証券です。

複数の証券会社を使用してはいないため、比較コメントはできませんが、決めた理由は、インターネットで調べた結果、以下のような評価だったためです。

主な評判

- 安い (口座開設や維持自体は無料)

- 取扱商品が多い

- オンライン証券では老舗(?)

- 自分がやりたいと思っている取引ができそう

証券口座をつくる前に、私が考えていたやりたいことは、毎日少額積立投資と、気が向いたら株の売買をしてみたい、という2点のみでした。初心者なので…。

口座を開設しても、できるかどうかわからなかったので、開設時の費用が掛からないこと、長らく何も取引しないでいても管理費用などが掛からない、という点もポイントでした。

もちろん、預貯金のように元本保証ではありませんので、その先は自分で勉強して運用していく必要がありますが、100円からできる、という点は、初心者でビビりな私にぴったりでした。

あとは、息子の口座もつくりたかったので、未成年口座もつくれるところ、で探しました。同じ会社のほうが勝手がわかって手間がかからないだろうと思ったためです。

ジュニアNISAというものも選択可能でしたが、根が面倒くさがりなので…節税になろうが、いろいろ制約があるのはいやで、ふつうの未成年口座を選択しています。

買いたい商品が対象外で買えない、とか、やりたいことが制限にかかってできない、といった目にあうと、自分の性格からして、

それに、ここ数年だけでも、何度かルールが変わっているようなニュースが耳に入ってくるので、それも煩わしい…。結局2023年12月末でジュニアNISA制度は終了らしいので、やっぱり選択しないでよかったです。もう!

SBI証券を使い始めてまもなく3年が経過しますが、今のところ、とくに不満に思うところはありません。

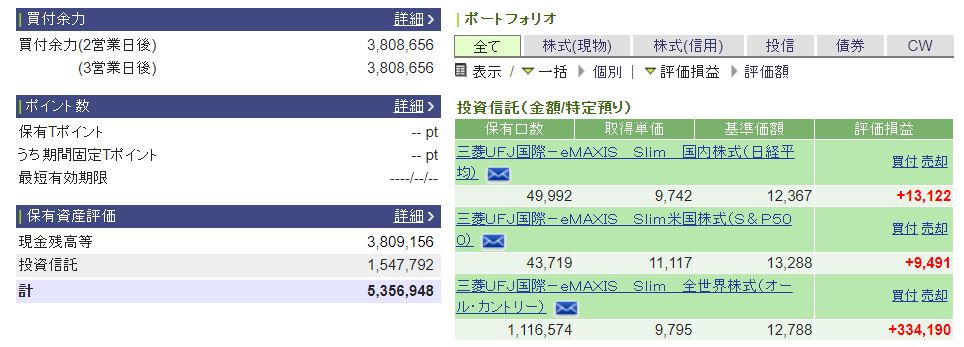

直近の投資信託口座の運用成績

半月前よりまたすこし増加していました。職場の投資の先輩の言う通り、お金が余っているのでしょうか…。コロナで本当に大変な状況になっている人たちがいる一方で、経済的影響を受けていなくても、国や自治体が提供する給付金や助成金を申請できる条件を満たして、一層うるおっている人たちもいるようなので、微妙な気持ちです。

例えば、前年より収入が減っている、という条件について、居酒屋など、密な空間でわいわいがやがや飲食を提供するようなビジネスのサポートが想起されますが、実際には、融資を受けて資産を購入するようなビジネスについても、資産は増えているのに、単年のキャッシュフローで見ればマイナスなために申請条件を満たし、そこに原資が税金である給付金や助成金が支払われている、という状況が発生しているようです。

こういうシステムに敏感な人たちが、稼いで結局たくさんの税金を支払ってくれているのかもしれませんが、いくら条件を満たしているとはいえ、趣旨に反するのでは…ともやっとしてしまいます。

経済を維持するために、影響を受けた人たちをサポートするために、各国たくさんお金を供給して、必ずしも困っている人たちのところにだけお金が流れるわけではないので、余ったお金が投資に振り向けられている、職場の投資の先輩の言う「お金が余っている」というのは、こういうことなのだろうかと思います。

ビットコインもすごく高くなっているし、既存通貨の価値が下がっているのだろうかと不安になります。

44歳の私の分

2020/12/31時点

- 含み損益(%):+30.59

- 含み損益 :+768,722.68円

平均して年4-5%プラスで90歳まで運用できたら、実験成功!と考えて取り組んでいる身としては、今月も順調すぎる経過です。もちろんこのままのペースで老後を迎えられれば万々歳ですが、きっとそんなことはないのでしょう…と今月も思っているところです。

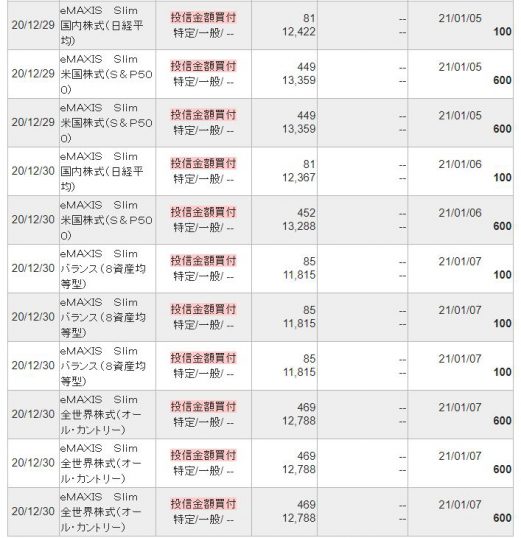

今月も、毎日数百円ずつ、いくつかの投資信託商品を定期購入しています。何度か試行錯誤して商品を入れ替えた結果、現在は、とにかく手数料が安い、そして今後も安くするよ、とうたっているeMAXIS Slimシリーズで、4種類購入しています…という状況も変更なし。

上の画像には全部で6商品ありますが、当初購入していて、今はただ保有しているだけ、という商品が2つあります。老後の生活資金用途なので、とりあえずそのままとしています。

現在の内訳

- eMAXIS Slim 国内株式:毎日100円

- eMAXIS Slim バランス(8資産均等型):毎日100円

- eMAXIS Slim 米国株式:毎日600円 →1,200円に変更

- eMAXIS Slim 全世界株式(日本含む):毎日600円 →1,200円に変更

1日あたり合計1,400円の積立→2,600円に変更。取引があるのは月20日前後なので、ひと月あたり今年は3万円前後を投資信託に費やしていましたが、来月からは、ひと月あたり5万円前後を投資信託に費やすことになる計算です。

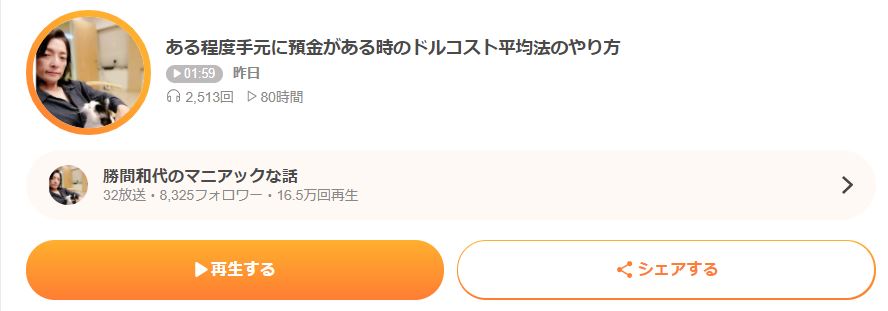

下がる下がると言われながら、全然、下がり続けるという状態にならないため、積立金を増やしたり、一括購入するタイミングがまったくつかめないまま、年を越えてしまう…と思っていたところ、勝間和代さんのVoicyを聞き、米国株式とオールカントリーの積立金額を倍に変更してみました。注文予定日は年明けなので、まだ取引実績には反映されていません。

100万円とか300万円とか1千万円とか、ある程度まとまった預金が手元にある場合、ドルコスト平均法はどうしたらよいのか、という問い合わせが結構あるということで、Voicyで勝間さんの考えをお話されていました。

迷ったままほぼ半年何もできなかったため、来年からちょっと積立金額を増やそうかなあとちょうど考えていたところで、勝間さんの回答も同じような感じだったので、来年を待たず、年末に積立金額の設定変更を行いました!既存通貨の価値が減るのであれば、投資信託だけでなく、単に預貯金で現金をもっていても、減価という点においては変わらないだろうと考えています。

このほか、会社でやっている401K 確定拠出型年金も、6-7割、米国株式にかけていたような…。そちらの詳細は、このブログでは省略します。

6歳の息子の分

私はもう老後を考える歳なので、長期保有の恩恵が本当に受けられるのかを知りたくて、すこしは慣れてきたかな…という自分の証券口座開設から10か月後くらい、息子が4歳のときに息子名義の証券口座も開設しました。

息子分も、私と同じような商品構成なので、同じような結果となっています。

2020/12/31時点

- 含み損益(%):+29.96

- 含み損益 :+356,804.89

息子名義の口座には、当初、100-300万円を、余裕ができたタイミングで、何度かに分けて預け入れていましたが、今夏、息子用に貯めていて、当面使う予定のない200万円の郵便貯金を証券口座に移動し、現在500万円前後が息子の証券口座にはあります。

今後、息子がどのような人生を送るかわかりませんが、この3種類の商品は、世界経済の成長を見るのによいのでは、と思い、基本的にはすべて同じ金額で購入しています。たまに下落相場で全世界株をまとめ買いしてしまっていますが…。

息子の内訳

- eMAXIS Slim 国内株式:毎日100円

- eMAXIS Slim 米国株式:毎日100円

- eMAXIS Slim 全世界株式(日本含む):毎日100円

息子の購入内訳は、今月も変更なしです。

息子の証券口座は増やすこと、が第一目的ではないため、今後も積立金額を増やす予定は、少なくとも今のところありません。息子の証券口座は、私と息子の勉強用・実験用、というのが一番の目的です。

1日あたり300円ですが、取引があるのは月20日前後なので、ひと月あたり6千円前後の出費です。今のところ、許容範囲の金額です。

今月のまとめ

年末になって積立金額の設定を変更したため、変更が反映されるのは来年ということで、今月もほとんど変化なく終わってしまいました。この記録投稿を始めたのが6月下旬なので、半年くらいが経過。どれどれ、と思って、6月の投稿を見てみたところ、含み損益12.53%、+29万円と、今以上にささやかな運用成績でした。

半年で思った以上に増えるものですね。6月下旬以降は、とくに大きく買い増したりはしておらず、毎日数百円ずつ積み立てているだけだと思うのですが、ちりつもってやつですね。

語ることができるほどの知識がないので、投稿していませんでしたが、実は仮想通貨もすこしだけ保有しています。ここ数か月は仮想通貨がすごく盛り上がったり、とある通貨が激減したり、激しかったです…。

システム的な話はいまいち私はついていくことができていませんが、既存の銀行の手数料は高いし、不便だと利用者として感じているので、オンラインで手数料らしい手数料がかからず大金をやりとりできる仕組みは、とくにグローバルビジネスで絶対に需要がある!と思って数年前に購入していました。

また、自国の通貨の信頼性が低い国の人たちや、銀行口座が持てないような人たちにも、仮想通貨は開かれている、という点もテクノロジーってすごい!と思わされて興味深いです。気が向いたら、仮想通貨についてもそのうち投稿するかもしれません。

※過去投稿を新しいテーマに合わせて調整する時間が全然とれないので…、もう過去分は過去分として、以降のセクションは次回から変更する予定でいます…。

過去の運用レポートの投稿はこちらから

投稿タイトル下に小さい字で表示されている「money」というタグをクリックしていただくと、お金に関する投稿のみリストされます。…と過去記事で書いていましたが、WordPressのテーマを変更したところ、タグはタイトル下ではなく、記事の下に表示されるようになってしまいました。

変更する方法はあるようなのですが、phpファイルを直接編集しなくてはならないようなので、慎重に対応したく、しばらく現状のままかもしれません。不親切な記事となってしまって申しわけありません。

投資信託運用レポートは、アイキャッチ画像を同じもので揃えてみたので、ご興味のある方はこれらを目印に過去レポートをご覧ください。↓こんな感じです。

-

-

投資歴2年半 44歳母と6歳息子の投資信託運用レポート 2020年7月

こんにちは、にわです。 前回の投資信託に関する投稿から約ひと月経過したのでアップデートしたいと思います。 Bさん 積立投資信託に興味がある eMAXIS Slimシリーズに興味がある 少額投資に ...

続きを見る

-

-

投資歴2年半 44歳母と6歳息子の投資信託運用レポート 2020年6月

こんにちは、にわです。 突然ですが、本日は、前々から書きたいと思っていた、息子と私の投資信託運用について記載したいと思います。 Bさん 積立投資信託に興味がある eMAXIS Slimシリーズに ...

続きを見る

2020年12月吉日