こんにちは、にわです。

突然ですが、本日は、前々から書きたいと思っていた、息子と私の投資信託運用について記載したいと思います。

- 積立投資信託に興味がある

- eMAXIS Slimシリーズに興味がある

- 少額投資に興味がある

- 長く保有するとどうなるのか知りたい

…という方の参考になるとうれしいです。

ブログが続けられれば…10年以上の実績が見られるようになる予定です。私自身が一番、10年20年の実績の推移がみたい!と思って記録しています。

私の投資歴はまだ約2年半。

金融や経済は完全に専門外です。

日本円を信用していない・常に投資先を探している、という職場の先輩に触発され、いろいろと思うところも重なって、40歳を過ぎて少額から投資を始めたばかりの初心者です。

40歳過ぎて、まだあらゆることが初心者で恥ずかしい限りですが…長生き家系でまだ先は長い見込みなので、気になることは身銭を切って実験していく所存です!

目次

私が使用している証券会社 SBI証券

私が使用している証券会社はSBI証券です。

複数の証券会社を使用してはいないため、比較コメントはできませんが、決めた理由は、インターネットで調べた結果、以下のような評価だったためです。

- 安い (口座開設や維持自体は無料)

- 取扱商品が多い

- オンライン証券では老舗(?)

- 自分がやりたいと思っている取引ができそう

証券口座をつくる前に、私が考えていたやりたいことは、毎日少額積立投資と、気が向いたら株の売買をしてみたい、という2点のみでした。初心者なので…。

あとは、息子の口座もつくりたかったので、未成年口座もつくれるところ、で探しました。同じ会社のほうが勝手がわかって手間がかからないだろうと思ったためです。

口座を開設しても、できるかどうかわからなかったので、開設時の費用が掛からないこと、長らく何も取引しないでいても管理費用などが掛からない、という点もポイントでした。

もちろん、預貯金のように元本保証ではありませんので、その先は自分で勉強して運用していく必要がありますが、100円からできる、という点は、初心者でビビりな私にぴったりでした。

まもなく3年が経過しますが、今のところ、とくに不満に思うところはありません。

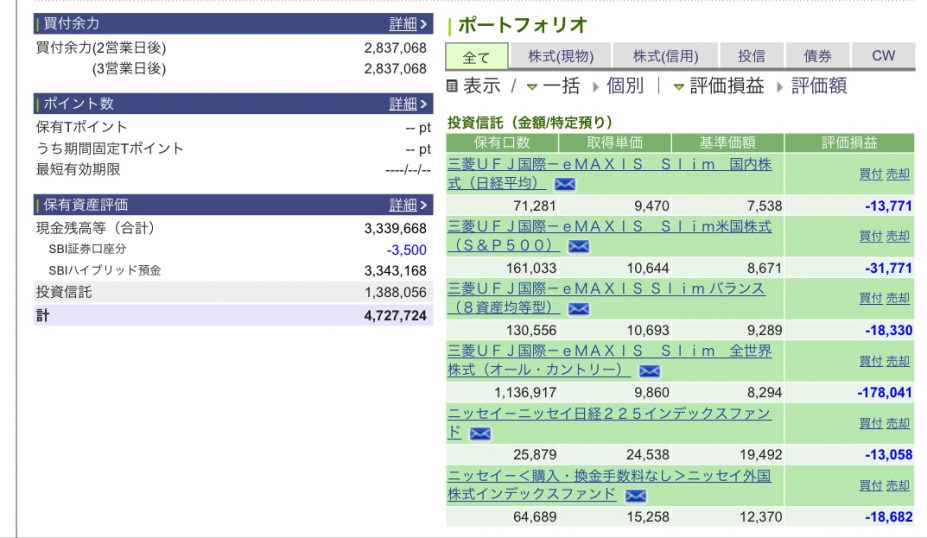

直近の投資信託口座の運用成績

コロナ騒ぎが始まった頃は損益-16%ちょっとという数字を目にしていましたが、最近はまた株高のようで、プラスに転じています。この2年余りでもっとも運用成績的にはよい状態で、常にこんな感じというわけではまったくありません…。

今後は定期的にレポートしていきたいと思っています。息子が成人する頃、どうなっているのかが私の目下のたのしみのひとつです。

44歳の私の分

- 含み損益(%):+12.53

- 含み損益:+292,411.88円

現在、証券口座には500万円預けています。

余裕資金が増えたら1千万円くらいまで預け金額を増やしたいのですが、まだ余裕と勇気がないので、しばらくはこのままかな…と思います。

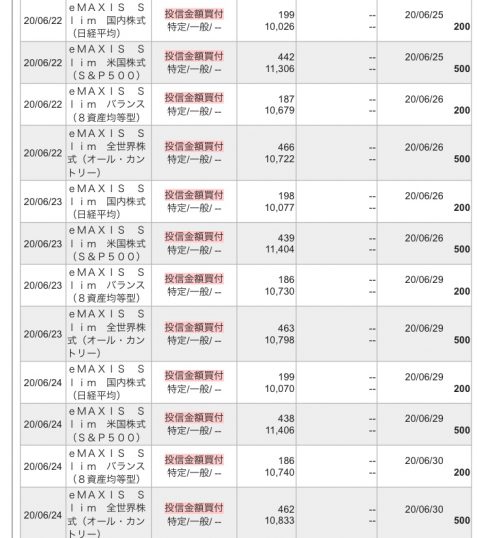

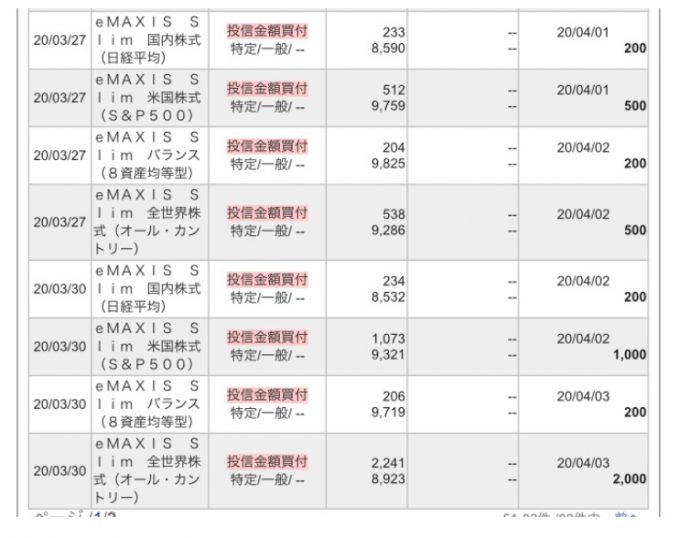

基本的には、毎日数百円ずつ、いくつかの投資信託商品を定期購入しています。何度か試行錯誤して商品を入れ替えた結果、現在は、とにかく手数料が安い、そして今後も安くするよ、とうたっているeMAXIS Slimシリーズで、4種類購入しています。

上の画像には全部で6商品ありますが、当初購入していて、今はただ保有しているだけ、という商品です。老後の生活資金用途なので、とりあえずそのままとしています。まだ1商品しか解約したことがないので、そのうち何か試したい操作が発生したときに使うかもしれません…不慣れなので…。

現在の内訳は以下。

- eMAXIS Slim 国内株式:毎日200円

- eMAXIS Slim バランス:毎日200円

- eMAXIS Slim 米国株式:毎日500円

- eMAXIS Slim 全世界株式:毎日500円

1日あたり1,400円ですが、取引があるのは月20日前後なので、ひと月あたり3万円前後を投資信託に費やしている計算です。

20%くらいのリスクを取ることができる範囲、と考えて金額設定しています。実際にコロナでは-16%になったところを目にしました…。

このほか、会社でやっている401K 確定拠出型年金も、6-7割、米国株式にかけていたような…。そちらの詳細は、このブログでは省略します。

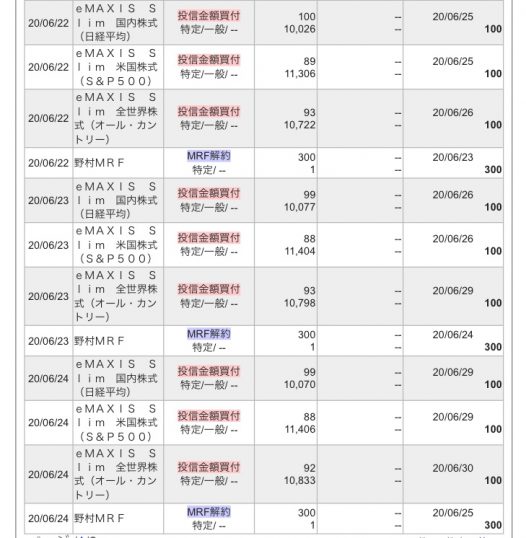

6歳の息子の分

私はもう老後を考える歳なので、長期保有の恩恵が本当に受けられるのかを知りたくて、すこしは慣れてきたかな…という自分の証券口座開設から10か月後くらい、息子が4歳のときに息子名義の証券口座も開設しました。

現在のところ、運用成績はなかなかよいのではないでしょうか。息子が成人したら渡すつもりなので、そのときは是非プラスであってほしいです。

- 含み損益(%):+10.21

- 含み損益:+117,669.27円

息子が成人してしばらくは、このまま運用を続けられるように、息子名義の口座には、現在300万円預け入れています。できればあと100-200万円くらい入れておきたいですが、まだ余裕がないので今はここまで。

職場に、投資歴が長くて詳しい先輩がいるのですが、その人は日本経済をまったく信用していないということで、資産の多くを外国株で保有していると話していました。

私は勉強不足なのか、そのあたり、まだよくわからないものの、日本人の多くは資産の多くを日本円の預貯金で保有していると思うし、日本がだめだから外国に移住するかといえばしないと思うので、やはり日本円も大事に思っています。

とはいえ、預貯金はすべて日本円の私は、投資信託では外国株の割合を多めにしています。何もしないのもまたリスクだと歳を取ってから思うようになりました。

今後、息子がどのような人生を送るかわかりませんが、この3種類の商品は、世界経済の成長を見るのによいのでは、と思い、基本的にはすべて同じ金額で購入しています。たまに下落相場で全世界株をまとめ買いしてしまっていますが…。

- eMAXIS Slim 国内株式:毎日100円

- eMAXIS Slim 米国株式:毎日100円

- eMAXIS Slim 全世界株式:毎日100円

1日あたり300円ですが、取引があるのは月20日前後なので、ひと月あたり6千円前後の出費です。今は習い事もしていないし、もっと小さい頃、ガチャガチャ1回に2-300円費やしていたことを思えば、許容範囲の金額です。

息子と私の損益の差分はコロナ時の買い増しと日本株比率か

息子と私で若干、含み損益に差がありますが、これは、私は日本株の購入金額を米国株と全世界株に比べて少なくしているからと、コロナ騒ぎで下落相場が続いた3月初めに、米国株と全世界株を50万円ずつ単発で買い増したためかと思います。

夫は投資に反対なのでやっていません…

私は何もしないのもリスクだと思って投資をはじめましたが、夫はいまいち懐疑的なため、株主優待目的で購入している株を100株1種類だけ夫名義で保有しているほかは、息子や私のような投資はしていません。

私の両親もこういうことには知識もなく、賭け事には手を出さないタイプで、「やめるべきところでやめられないのが人間だ。自分もどうなるかわからないから手を出さない。」とよく言っていました。

「大丈夫と言っている人ほどやめられないものだ。」と親にはよく言われていましたが、私は自己管理には自信があるほうなので、たぶん大丈夫だと思っています。こういう人が危ないのか…?

投資の先輩のアドバイス

件の職場の先輩に、「みんなが阿鼻叫喚している下落相場でこそ買い増すのだ」と以前から言われていたこと、その先輩の投資方法として、「あらかじめいくらになったら買う/売ると具体的な金額を決めておくと冷静に取引できる」とアドバイスされていたことから、私も保有商品がいくらまで下がったら買い増ししよう、という金額は決めていました。

この先輩は「リーマンショックやアベノミクスでがっつり稼がせてもらった」と言っていたものの、リーマンショック当時、私はまだ投資を始めていませんでした。

私が投資を始めて以降、コロナ前まで株式市場は好調で、自分が生きているうちは、もうこの設定金額になることはないのでは…とあきらめつつ、毎日数百円ずつちまちまと購入していました。

ところが今回、見ることはないと思っていた金額を目にして、タイミングを計りつつ購入し、先輩に報告したところ、「いや、さすがに今回はこわい。まったく先が読めない。今は静観だ。」と言われ、「みんなが阿鼻叫喚しているときに買い増しするって言ってたのは誰ですか…」と言った会話を繰り広げておりました。

投資を始めて2年半ほどでみた最悪の損益がこちら…。

投資を始めたころは、毎週これらのページをチェックしていたのですが、投資の先輩に「投資信託はそんなに頻繁にチェックするようなものじゃない」と言われ、確かに毎週見ていても、数百円か、よくて数千円程度の上げ下げしかなくて、これは永遠に預け金額の500万円前後をうろちょろして変わらないのでは…と思っていたところだったので、月単位くらいにチェック頻度を変更しており、下落相場に気がついたのは遅めです。

もっと落ちていたタイミングはあったのかもしれませんが、キャプチャできた底値はこれでした。先輩はさすがに市場の動きが激しいときはこまめにチェックしていました。私ももっと世の中の動きに関心をもたなくては…。

投資の格言「落ちてくるナイフはつかむな」

件の先輩に「落ちてくるナイフはつかむなって知っているか」と聞かれ、「知りません。何ですか?」と聞いたところ、投資の世界では有名な格言だそうで、下落中の商品を買うのではなく、底値で買え、落ちている途中のナイフではなく、落ちたナイフを拾え、ということだそうです。

「私は落ちているナイフをつかんでしまったわけですね…。」と言うと、「でもまあ、誰もどこが底かなんて、渦中にいるときは結局わからない。あとからなら何とでも言えるけど。」とのことでした。

積立金額を一時変更

その後もしばらく買い時を見計らっていましたが、上がったり下がったりでタイミングをつかめずどうしたものかと思ったものの、「こういう時のための金額固定積み立て投資だった!」と思い出し、一気に数十万円購入するタイミングを計るのはやめて、毎日の購入金額を以下のように変更してみました。

- eMAXIS Slim 国内株式:

毎日200円→現状維持 - eMAXIS Slim バランス:

毎日200円→現状維持 - eMAXIS Slim 米国株式:

毎日500円→1000円 - eMAXIS Slim 全世界株式:

毎日500円→2000円

「投資」というとデイトレーダーのイメージがあった私は、注文をかけても約定日が翌日や翌々日になる、ということを最初の頃は理解しておらず、サイトの説明通りに約定されるのか、テスト的に少額で注文をかけたりしていました…。

底値を探ってモタモタしていたせいで、新しい金額での約定開始は遅れてしまった。

今回のコロナは世界大恐慌に匹敵するのでは…という話が出ていたこともあり、ここで預け金の500万円を使い切っても、あとは保有するだけでよいか、と考え、半年くらいはこの金額で続けてみようか、と思っていたところ、思いのほか株式市場の回復は早く、当初の買い増し設定金額を超えてきそうだったため、5月下旬にもとの金額設定に戻しました。

投資の先輩曰く、「市場のこの回復は理由がよくわからない。まだ予断は許さない。」とのことです。私が「損益-16%になってしまった」と報告していたころ、先輩は「年収分くらい吹っ飛んでいた」とあとから教えてくれました。

「成功ばかりではなく失敗もたくさんしている」と言っていましたが、具体的な数字は話してくれないものの、5千万円以上はないと100万円単位での勝負はできなかろうと思うので、失敗からきちんと学んでいる人なのだろうと思っています。

総資産における投資の最適な割合とは

日本株所有比率を下げたりなど、先輩のアドバイスを参考にしてはいますが、投資は自己責任といわれるものなので、自分でももっと勉強しなくてはな…と思っています。

ものの調査によると、アメリカやヨーロッパでは、預貯金と投資の割合は7:3ほどだそうです。日本はもっと投資比率が低い。

投資の先輩は、下落相場等で勝負をかけるときは、100万単位で、「今回も500万円くらい用意していたけど全部はできなかった…」と言っていました。

私には100万単位はちょっと無理そうなので、今後も20%の損は受け入れらる金額の範囲でちまちま続けていくことになると思います。

2018年前後に投資を始めた理由

若い頃は投資にまったく興味がなかったのですが、30歳半ばあたりから、本格的に物価の上昇を身にしみて感じることが増え始めたことが、私が投資に興味をもつようになった一番の理由かと思います。

「昔は500円でおなか一杯ランチが食べられた気がするのに、今は千円必要なような…。」とか、「社会人になりたての頃は、10万円で家電をひと通り揃えられた気がするのに、最近は家電をひと通り買い替えようと思ったら100万円くらい貯金しておかないと揃えられないような…。」とか、感じることが増えました。

単純に自分が贅沢になってきているということもあるのかもしれませんが、消費税が8%になった頃には、もう想定していた金額と支払金額が全然違う…ということが明らかに増えたように思います。

物価の上昇というリスクへの備え

日銀の物価上昇目標、という言葉は、テレビのニュースをつけっぱなしにして生活していると、よく耳に入ってくるのですが、その数値はいつもだいたい2-3%あたりだと思います。

単純計算すると、給料が2-3%増えたところで、前年と同レベルの生活しかできないということで、昇給して可処分所得が増えた喜びを得るには、それ以上の昇給を獲得する必要があるのです。逆に、まったく昇給できないと、物価の上昇により実質減給と同じになってしまいます。

VoicyのDJ Nobbyさんの「経済ニュースでやりたい放題」のコーナーでとりあげられていましたが、ディズニーランドは私が小学校6年生頃にできて、当時のパスポート料金は3900円くらいだったと思いますが、今年のパスポート料金は順調に年2%上昇してきた金額とほぼ一致するのです。

働いている世代でも給料はそうそう増えていないと思いますが、老後の生活資金を預貯金だけで準備していては、この物価上昇リスクに耐えることはできない、という危機感が、歳をとってようやく実感できるようになりました。

「物価上昇のリスクに備える」というのは昔から言われている投資の誘い文句ではありますが、若いときはそれが実感できませんでした。息子にはこのあたり、きちんと教えていきたいです。

2020年6月吉日