こんにちは、にわです。

家計管理を中心に9月のもろもろを振り返りたいと思います。

毎月10日にデータ取りしているので、10月もデータはその辺りに取得してブログを書く準備をしていたのですが、直属上司がやめて仕事がやたら忙しく…仕事をわけあっていたわけではないのに疑問でならないですが、会議が増えて、タスクが進む土日祝日の勤務が減って、ブログを書く時間が捻出できずにいたので、ひっそり後日投稿しています。

目次

9月の振り返り

Mableによる資産配分

Mableという資産管理アプリを使用しています。口座登録数上限はないようなのですが、息子の教育費が主目的の息子口座を含めてしまうと、私名義の口座の主目的である、夫と私の老後の資金が足りるのか否かわかりづらくなりそうなので、自分名義の口座しか登録しないことにしています。

Mableでの資産配分結果

| Money Forward MEの区分 | %(今月) | %(先月) | %(年初) | 備考 |

| 預金・現金・暗号資産 | 36.6% | 35.0% | 47.9% | 暗号資産は登録してないので計上に含まず |

| 株式(現物) | 6.8% | 6.6% | 4.5% | SBI証券で購入しているVYM |

| 投資信託 | 34.5% | 36.8% | 28.3% | 主にS&P500とオールカントリー |

| 年金 | 22.2% | 21.5% | 19.3% | 企業型確定拠出年金(預金2割・インデックスファンド海外株式ヘッジなし8割の配分) |

MableはMoney Forward Meのように、資産配分割合は表示されないので、数値をGoogle Spreadsheetに入力して手動で割合を計算しています。年初から途中で大きく割合に変動があったので、直近3か月の比較ではなく、年初と先月との比較にしています。

アラフィフなので、目安は「現金5:投資5」です。だいぶ目安から離れてきてしまっていますが…差し当たり必要な現金は確保できていそうなので、しばし放置。

息子の教育費

今の私の心づもりは以下。

・息子18歳時点で現金預金&投資信託&株式(現物)合わせて1千万円は準備

→2023年9月現在では、現金約100万円+投資信託&株式(現物)約600万円で、学資保険300万円が2033/03/30におりることになっているので、対目標、としては悪くないペースかと思いますが、目標変更が必要な可能性を感じています…。

・学費が必要なタイミングで市況が悪ければ、夫と私の老後資金やその時の収入から学費を捻出して、市況がよくなってから息子の口座から返してもらう、という予定

・医学部の学費は無理なので、息子がその道を志す場合は防衛医科大をすすめる方針(可能性は極めて低そう)

・大学に行く行かないは息子の選択に一任

・学費と投資の勉強のために準備している息子名義のお金の使い方は基本的には息子に委ねたい(18歳までに判断できる人間に育てたい)

・一度仕事をしてから大学に行くというのもよいと個人的には考えている

・大学には行かず外国で1-2年生活してみるとか自己投資に使うのもよいと思っている

昨今の物価高と学費上昇のニュースを聞いて、1千万円では足りないかも…と思い、現状確認してみたところ、近隣都県内の国立大学の学費は思ったより高くなっていませんでした。4年間で3百万円かからない感じ。が、都内の私立では2-3倍かかる…。とくに理系が高くて1千万円ではぎりぎりな感じです。

せっかく積み立てた投資額をすべて使ってしまうのはもったいないので、私立の理系に行くことになることを想定して1500万円くらい準備金を上方修正したほうがよいかもしれない…という気持ちと、今の息子はまったく勉強に興味がないし、国立なら別に問題ないので、どうしても行きたい大学が私立ということではないのであれば、国立に行けばよいだけだろうと思ったり…。

ひとまず息子には、中学・高校でアルバイトなり何なりして、将来自分で生計を立てるには何を学んで何をすべきかイメージしてほしい。

リタイア計画

この家計管理シリーズ投稿は、当初、投資信託の記録をしていたので、証券口座の記録をメインとしていますが、今をたのしむための支出もそれなりにしつつ、何歳まで働いて、何歳から貯蓄を切り崩して、死ぬまでもつか、を想定して、どの程度投資すべきかを自分なりに考えて計画しています。

…と、どういう計画でこのような家計管理に至っているのかをつらつら書いていたら、長くなってしまったので、過去に別投稿にしています。

水道光熱費

水道光熱費の記録。

| 使用期間 | 使用量 | 料金(税込) | |

| 水道 | 2023/08/09-10/10 ※隔月請求の今月は請求月 | 60㎥ | 19,294円 (水道:11,880円, 下水道:7,414円) |

| 電気 | 2023/08/30-09/27 | 477kWh | 13,409円 (基本料金 1,180.96円 [40A] 1段料金 使用量120kWhまで 3,600.00円 2段料金 使用量120kWh超過分~300kWhまで 6,588.00円 3段料金 使用量300kWh超過分 7,202.13円 燃料費調整額 -5,828.94円 再エネ賦課金等 667.00円) |

| ガス | 2023/09/08-10/06 | 14㎥ | 2,967円 (基本料:759円, 従量料:2,208.50円) |

水道料金は2か月分。

ガスも水道も前回より微増。

電気の使用量が8月よりだいぶ増えている理由が不明…。

水道代は高い地域に住んでいるというわけではなく、夫があらゆるものに水を大量に消費するためです…。ネットで調べてみたところ、3人世帯の平均の倍くらいの使用量&料のようでした。

電気の「燃料費調整額」=政府による支援「使用量×7円が燃料費調整額より値引き」のおかげで、電気料金は微増ですみましたが、調整がなかったらまあまあインパクトのある金額でした。しかし我が家は夏の間は24時間エアコンつけっぱなしなので、それで2万円はありがたいとも言えます。

9月使用分(10月検針)をもって本調整は終了ということで、もうエアコンもしばらく前から使っていないので、冬の暖をどうとるか?で電気代は決まってきそうです。

首都圏のマンション暮らしでは、冬に暖房が必要になることはほとんどない、と私は感じるのですが、息子は末端冷え性なのか、手足がおそろしく冷たくなるので、布団なしで足が折りたためて収納できるミニこたつでも導入しようか迷い中。

10月のイベントに向けた準備に費やした9月

9月は息子の学校も始まり、日常に戻ったひと月で、これと言ってイベントごとはありませんでした。

収支イベントではありませんが、9月は防災月間?のため、災害時に学校に子を迎えに行って引き渡しを受ける、という訓練イベントがあり、息子が(夫ではなく)私に来いというので、休みを取って息子の引き渡しを受けに行ってきました。迎えに行って喜んでくれるのはあと何年くらいなのか。

普段、家と職場と息子の学校や習い事と、徒歩圏で生活している私にとって、大きめのイベントである両親の金婚式祝い旅行が10月には控えていたため、その最終調整で9月はおわりました。

金婚式祝いで一泊旅行したいという両親の希望のもと、両親と姉家族3名と我が家3名と、3世帯8人分、宿泊先は数か月前に手配していました。

新幹線が9月にならないと予約できず、抑えられる支出は抑えたいため、「えきねっとトクだ値」を狙って手配。えきねっとは一度に6人分しか予約ができないことと、私にとっては日常的に使用しているサービスではないため、争奪具合もわからず、日時や車両を間違えないか、なかなか気を張りました。金婚式イベントの(主に事務処理の…)詳細は別途投稿予定です。

47歳私の証券口座状況メモ

今月の月次チェック・メモ。

このブログを20年後も続けられていれば、息子の参考になるだろうと思って今月も記録。Xでみなさん騒いでいることは認識していましたが、だいぶ減額です。損益的には3%強動いただけなのに…。買いのチャンスと思いつつ、いつまで続くか気になる。

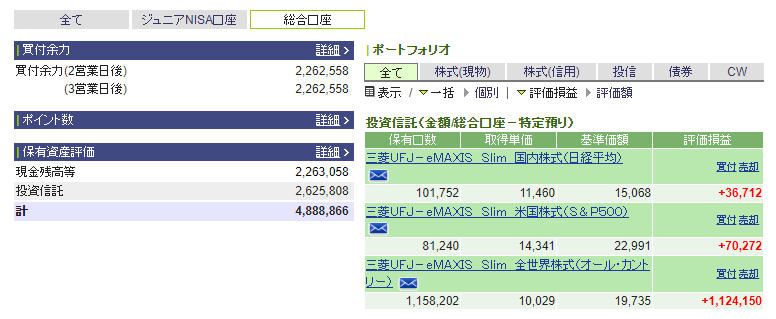

ポートフォリオ画面。

ここまでの画面ではVYMが見られないので外国株式のサイトへ移動。口座サマリーは現在提供されていないとのメッセージが表示されるため、「保有証券・資産」というタブを表示。

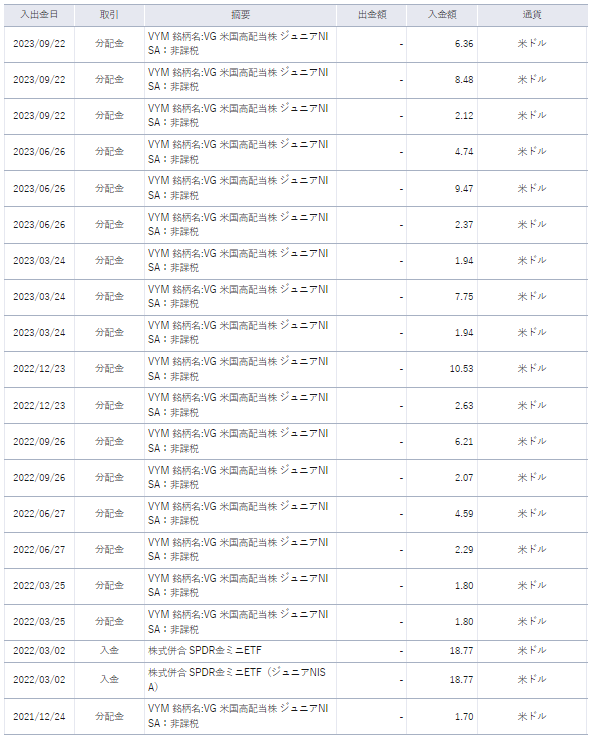

「口座管理」>「取引履歴」>「入出金明細」で確認できる分配金。配当金(分配金)というものが見てみたい!というだけのために買っているVYM…。9月分が増えました!

SBI証券では、外国株式含めたトータル資産をみたいとなると、2021年8月にできたこちらの画面を見る必要があります。

現在の積み立て内訳。

【つみたてNISA】※買付余力から

| eMAXIS Slim 全世界株式(オール・カントリー) | 1日800円分 |

| eMAXIS Slim 米国株式(S&P500) | 1日800円分 |

【特定口座(源泉徴収)】※買付余力から

| eMAXIS Slim 全世界株式(オール・カントリー) | 1日3,500円 |

| eMAXIS Slim 米国株式(S&P500) | 1日3,500円 |

| eMAXIS Slim バランス(8資産均等型) | 1日100円 |

| eMAXIS Slim 国内株式(日経平均) | 1日100円 |

| VYM(バンガード 米国高配当株式ETF) | 毎月6口(約8-9万円/月) |

【特定口座(源泉徴収)】※クレジットカード決済

| eMAXIS Slim 全世界株式(オール・カントリー) | 毎月25,000円 |

| eMAXIS Slim 米国株式(S&P500) | 毎月25,000円 |

計算が苦手なので…損益がぱっと理解できるように、投資を開始した2018年に買付余力に預けた1千万円を、5年程度かけてドルコスト平均法で消化する計画でしたが、スタート時に慎重になり過ぎてまだ消化しきれていません…。

三井住友ゴールドカード(nl)をつくったことで、クレジットカード積立も始めたので、もはや元がいくらなのか考えることはあきらめました。買付余力を使い切った後も、積立投資を続けるべく、やる気があるうちに設定。

最後にトータルリターンを確認。

9歳息子の証券口座状況メモ

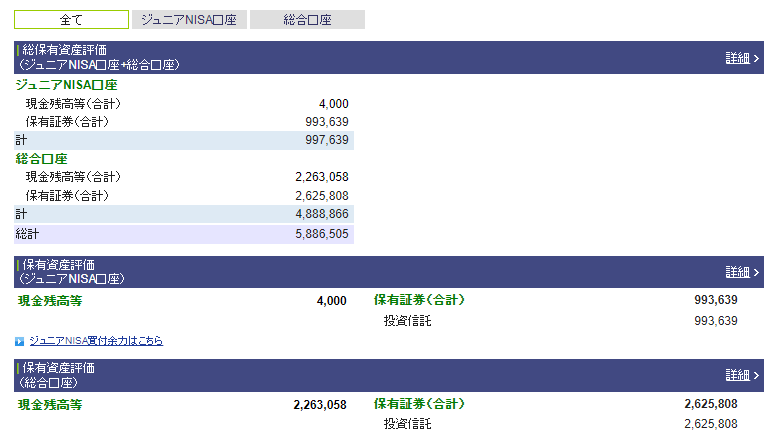

息子の口座サマリー。

息子の口座も、計算が苦手な私でも損益がぱっとわかるように、原資は500万円とキリのよい数字としています。息子名義のゆうちょ銀行の預金から証券口座に移動したもの。息子名義口座でも一括購入する勇気がなく・・・ドルコスト平均法で買付余力から定期積立。

私の口座では、2022年からクレジットカード積立を開始してしまったので、原資は1千万円ではなくなってしまいましたが…息子の口座を見れば、運用商品はおおよそ同じなので、なんとなく状況把握はできるだろうと思っています。

最初に500万円預けて、買付余力がまだ250万円くらいあるので、投資額は250万円くらいということになろうかと思いますが、後述の「My資産」で確認できる総資産が600万円を超えているので、250万円の投資に対して100万円の利益が出ている状態、ということでよいのだろうか。コロナで下がったときにオールカントリーをすこし買い増した以外は、定期積立しているだけなのに、すごい。

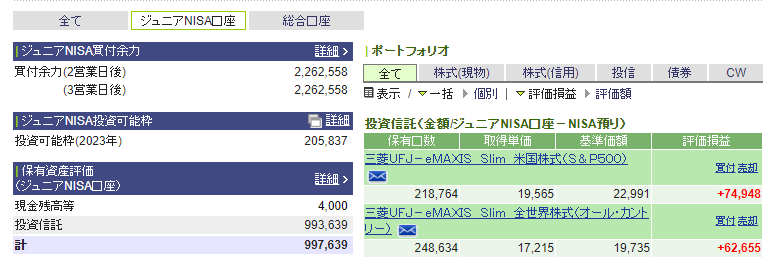

息子のポートフォリオ画面。

息子も外国株式サイトでないとみられない情報があるため、外国株式サイトの「口座管理」>「口座情報」>「保有証券・資産」というタブを表示。

息子口座ではゴールドも定期購入。

息子の分配金情報記録。

息子のMy資産画面。

息子分の購入内訳。

今年はジュニアNISA枠80万円を使い切るよう設定。

【ジュニアNISA】

| eMAXIS Slim 全世界株式(オール・カントリー) | 1日1,000円 |

| eMAXIS Slim 米国株式(S&P500) | 1日1,000円 |

| GLDM (SPDRゴールド ミニシェアーズ トラスト) | 1か月1口(約5-6千円/月) |

| VYM(バンガード 米国高配当株式ETF) | 1か月1口(約1.5万円/月) |

【特定口座(源泉徴収)】

| eMAXIS Slim 全世界株式(オール・カントリー) | 1日100円 |

| eMAXIS Slim 米国株式(S&P500) | 1日100円 |

| eMAXIS Slim 国内株式(日経平均) | 1日100円 |

最後に息子分のトータルリターン。

2023年10月吉日