こんにちは、にわです。

先月まで毎月、投信信託レポートとして投稿していたのですが、投資信託以外の商品も購入し始めたり、小学校の口座引き落としに1年気づいていなかったり…という事件の反省から、もう少し収支の全体を把握しなくてはだめかも…と思い、今年から投稿内容をすこし変更することにしてみます。

目次

年末年始に見直したこと

どんぶり勘定で家計簿というものをつけようと思ったことがないため、いつも頭の中でおおよその収支計算をして、金融機関口座の残高で貯蓄状況を確認しているのですが、そろそろ老後や息子の教育費について真剣に考えなくてはなるまい…と思い、ここ数年は、年末年始に収支確認や家計の見直しをするようにしています。

メインバンク変更

昨年、元金均等返済と勘違いして…利子分全部払ってやるぜ!と思い、住宅ローン繰り上げ返済をしたことで完済が見えてきたため、メインバンクを見直しました。

住宅ローンは新生銀行で組んでいるのですが、住宅ローンを組んでいることで、「新生プラチナ」という他行振込手数料が月10回まで無料と、ATM出金手数料が無料、という特典が付与されているのですが、ローン完済とともに特典が消滅するのです。

ATM出金はめったにしないのでともかく、他行振込手数料無料という特典はほしい。しかし住宅ローン完済後は「新生プラチナ」というステージ条件維持は私には難しそう。

そんなわけで他行振込手数料が月5回以上無料で、ATM出金もメジャーなコンビニか駅で月3回くらいは無料で、ステージ条件がクリアできそうな銀行を探したところ、NEOBANK 住信SBIネット銀行が、私の求める条件を満たしていました。

給与振込口座も新生銀行からSBI住信ネット銀行に変更手続きしたぞ。

今年の支出予定

金融機関の各種出入金明細等を確認して書き出してみたところ、年間400万円ほどすでに具体的に使用予定が決まっていました。若い頃は年収400万円もあれば十分と思っていたのに、全然足りない…。

すでに決まっているもの

| day-to-day 生活費(食費・光熱費・住居管理費・通信費・NHK・夫こづかい等) | 月17万円×12か月で年間204万円 |

| 住宅ローン支払 | 月7.3万円×12か月で年間88万円 |

| 衣類クリーニング代 | 年1.5-2万円 |

| 自分の雑費(染髪&カット等) | 月3.5千円×12か月で年間4.2万円 |

| 自分の雑費(おやつ・職場での飲食・食料) | 月5千円×12か月で年間6万円 |

| 固定資産税 | うろ覚えだけど年間10万円くらいだったような |

| 昨年注文したソファ未払い分 | 8万円くらい |

| 息子の習い事(テニスとピアノ 月4回ずつ) | 年間22万円くらい |

| 息子スマイルゼミ(小学校3年生 発展クラス+英語HOP/STEPだっけ?) | 年間7万円くらい |

| 息子の小学校からの引落(給食・雑費?) | 年間5万円くらい(2021年実績) |

| 息子の学資保険 | 月13,410円×12か月で年間16万円 |

| 息子の誕生日やクリスマス | 1-2万円くらい(新しいスイッチ買うことになったらもっとか…) |

| 夫の誕生日 | 年齢×300円分で毎年totobigを買っている(今年は暗号資産かも) |

| 甥の成年祝い | 5万円くらいを想定 |

| 父母の日や誕生日 | 全部で5-10万円くらいを想定 |

| ルンバi7+レンタル | 月4.2千円×12か月で年間5万円 くらい |

| Amazon Kindle Unlimited | 先日年払いして9,480円 |

| オンラインビジネス英会話BizMates | 月1.2万円(1年続けるかは未定…続けた場合年間14.5万円) |

| Voicy ちきりんプレミアム | 月1,100円×12か月で年間1.3万円 |

| hulu | 月1,050円×12か月で年間1.3万円 |

Netflixの「新聞記者」という政治ドラマが気になっているので、huluやめてNetflixに変更しようか迷い中です。huluを選択したのは、英語ドラマの字幕機能がよい感じで英語のリスニングの勉強に一番よさそうだったからなのですが、Netflixも英語学習者に便利な機能があるようなので、調査したいと思います。

私の仕事目的のオンラインビジネス英会話BizMates。昨年1/10に開始して、1年経過。一番お気に入りのトレーナー、Kiko Dのお休みが最近多くてレッスンが受けられず、そして先日最終レベルに到達したこともあり、最終レベルを終えたら終了しようか考え中です。

まったく話す機会がないと、突然、仕事で必要になったときに言葉が出てこなくなりそうなので、親子で受講可能なオンライン英会話に切り替えるかもしれません。

未確定なもの

夫から以下の家具/家電が今年はあやしい(買い替えが必要かも)との申告を受けています。

- 炊飯器

- 電子レンジ

- 給湯器

- テレビ

- ダイニング・テーブル

あとは日々増える写真や動画の整理のため、使用状況によっては増設を検討。

- NAS(HDD)8TB 4-5万円

そういえば、息子に自転車を買って練習させたいと夫から言われていたのでした。小さいうちに乗れるようにしておいたほうがよいとは思うものの、近所の交通状況を考えると事故がこわいので、徒歩派の私としてはあまり気乗りしない…。

- 息子の自転車 3-5万円

オミクロンが流行していて息子の今年の夏休みもどうなることか皆目見当がつきませんが、昨年、夏休み最終日に流れるプールに連れて行ったら

…と喜んでいたので、少なくとも近所の流れるプールくらいはたくさん連れて行ってあげたい。

もし予定どおり貯蓄できて、なお余りがあれば…私の仕事用の腰掛も購入したい。在宅勤務時、集中してしまうと1日200歩も歩かなくて足のむくみがすごいので、腰掛がいいのでは…と思うのですが、無駄にならないか心配でなかなか購入に踏み切れないので、予算が余ったら…。

- 腰掛 1万円弱

月々の計画

子どもの小学生時代は貯蓄のゴールデンタイムらしいので、年間200万円は貯蓄したいのですが、これまで企業型確定拠出年金を考慮に入れてなかったので、それを含めて無理のない計画を…と見直した結果、月々の振込はこんな感じになる見込み。

| 夫の生活口座 | 17万円 |

| 学資保険・息子習い事・私の雑費口座 | 5万円 |

| 楽天銀行(5万円はクレジット投資信託用・5万円は雑費とレジャー費) | 10万円 |

| 住信SBIネット銀行 (現金貯蓄) | 10万円 |

| 新生銀行(住宅ローン・その他引落) | 8-10万円 |

収入の3割を貯蓄にあてる計画。

楽天のクレジットカードで投資信託定期購入するとポイントが貯まる、という職場の投資の先輩と話していた件について、先日、手続きをしてみました。1月に手続きしたため、定期買い付けが始まるのは2月から。ポイント上限の5万円を毎月楽天証券で投信信託を購入し、現金で10万円を住信SBIネット銀行に貯蓄。

企業型確定拠出年金に2.35万円くらい給与天引きされているので、支出が増えて足りない場合は、現金の貯蓄は5万円まで減らしてもいいかな、と考えています。

残業代と業績給はほぼ考慮していないので、予定外収入があれば、楽天銀行と住信SBIネット銀行に半々に振り分け、住信SBIネット銀行側は貯蓄口座なので使わず、楽天銀行側は家族旅行等、使ってもよい予算としたいと思います。業績給は、

…という年もあるくらいなので、外資系の業績給は実にあてにできないです…。

今年の貯蓄予定

上記のとおり、今年は私にしてはまともに支出を見積もってみた結果、以下のようになる想定です。ヒラ社員・専業主夫世帯としては、こんなものではないかと思います。

これ以上は、息子をプールに連れて行ったりとかできなくなりそうだからやりません。

現金

| 住信SBIネット銀行 | 月10万円×12か月で年間120万円 |

楽天証券クレジットカード積立投資信託

1月に手続きしたため1月は間に合いませんでした。ここでは想定利回り0で記載していますが、20年後で計算するときは、想定利回り年率3%で計算する予定です。

| 楽天証券 | 月5万円×11か月で年間55万円 |

企業型確定拠出年金

毎月2.35万円くらいを給与天引き設定しています。会社も同額拠出してくれているので、月4.7万円くらいを運用しています。元本保証30%、海外株式インデックス70%としています。ここでも単年の貯蓄計画のため、想定利回り0としていますが、20年後で計算するときは、想定利回り年率3%で計算する予定です。

| 企業型確定拠出年金 | 月4.7万円×12か月で年間56万円 |

ここまでで年間目標の200万円はクリア。

SBI証券つみたてNISA・ジュニアNISA・VYM・ゴールド

今のところ、3-4年前にSBI証券口座に投入した1千万円の6-7割ほどが買付余力として残ったままのため…月々の収入から新たに投入する予定はなく、口座に残っている現金をドルコスト平均法で消化すべく、消化ペースをはやめたいと考えています。

| つみたてNISA (S&P500, オールカントリー) | 年間40万円 |

| ジュニアNISA (S&P500, オールカントリー, VYM, ゴールド) | 年間80万円 |

| 息子証券口座SBI(毎日300円分の投資信託) | 月6千円くらい |

| 私の証券口座SBI(投資信託とVYM) | 月25万円くらい |

今年に入って、下落相場の様相を呈してきたので、含み益がみるみる減ってきていますが、使用予定は20-25年後なので、積立チャンス到来とおもって、見た目の含み損に惑わされず、淡々と積み立てていきたいと思います。

資産計画

以下のツイートを参考に計画していますが、無理して今必要な支出を惜しむようなことはしたくないので、ほどほどの計画としています。リタイア時に年収の10倍もの貯蓄は我が家には必要ないかな…と思っているのだけれど、見積もりが甘いのだろうか…。

👴アメリカでは30歳までに初任給(年間支給額)と同じくらいの貯金額を持とうという教育。35歳では年収の2倍の貯金。40歳では3倍の貯金。45歳では4倍の貯金。50歳では6倍の貯金。そのようにしてリタイアするまでに年収の10倍までに貯金を持って行くことで老後も資金が尽きない状況を作る。

— ばっちゃまの米国株🇺🇸👵🏻 (@jicchamatome) December 17, 2021

45歳私の証券口座状況メモ

インデックス連動系の投資信託は毎月チェックするようなものではないとわかってはいるのですが、私のような大雑把な人間は、それなりの頻度で定期的にチェックしないと存在そのものを忘れてしまうので、メモがてら月次チェックは続けたいと思います。

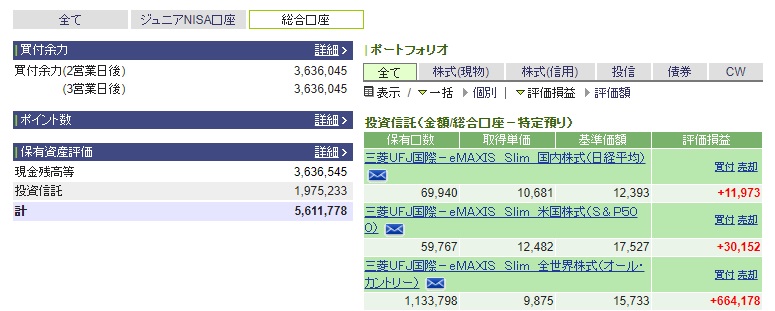

証券口座にログインしてまず見る画面はこれ。

つみたてNISAは昨年後半の株高タイミングで始めたので、さっそくマイナスになっていますが気にしない。

次に見るのがポートフォリオ画面。

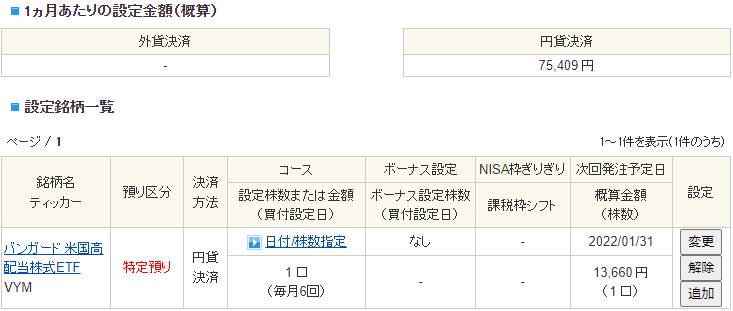

ここまでの画面ではVYMが見られないので外国株式のサイトへ移動。口座サマリーは現在提供されていないとのメッセージが表示されるため、「保有証券・資産」というタブを表示。

分配金ってどこで確認するのだろう…とFAQをみてようやく発見。まだ保有数がすくないのでわずかではありますが、無事いただけていました。

SBI証券では、外国株式含めたトータル資産をみたいとなると、昨年8月にできたばかりのこちらの画面を見る必要があります。

下落相場に入ったようなので、年齢の問題もあり、買付余力の消費ペースを早めて、この2年ほどで証券口座の現金はすべて投資信託とVYMにすべく、1日の取引量を変更しました。

【つみたてNISA】

| eMAXIS Slim 全世界株式(オール・カントリー) | 1日800円分 |

| eMAXIS Slim 米国株式(S&P500) | 1日800円分 |

【特定口座(源泉徴収)】

| eMAXIS Slim 全世界株式(オール・カントリー) | 1日3,000円 |

| eMAXIS Slim 米国株式(S&P500) | 1日3,000円 |

| eMAXIS Slim バランス(8資産均等型) | 1日100円 |

| eMAXIS Slim 国内株式(日経平均) | 1日100円 |

| VYM(バンガード 米国高配当株式ETF) | 1か月6口(約7-8万円/月) |

最後にトータルリターンを確認。

2018年のおわりからはじめて2022年1月現在まではプラスですが…

2022年に入ってからはマイナスです。

7歳息子の証券口座状況メモ

息子の口座サマリー。

ジュニアNISAがあると画面表示が異なるようです。

息子のポートフォリオ画面。

息子も外国株式サイトでないとみられない情報があるため、外国株式サイトの「口座管理」>「口座情報」>「保有証券・資産」というタブを表示。

息子のMy資産画面。

息子の口座の買付余力も消費ペースを早めたいので、今年はジュニアNISA枠80万円を使い切るよう設定変更。

【ジュニアNISA】

| eMAXIS Slim 全世界株式(オール・カントリー) | 1日1,000円 |

| eMAXIS Slim 米国株式(S&P500) | 1日1,000円 |

| GLDM (SPDRゴールド ミニシェアーズ トラスト) | 1か月1口(約2-3千円/月) |

| VYM(バンガード 米国高配当株式ETF) | 1か月1口(約1.5万円/月) |

【特定口座(源泉徴収)】

| eMAXIS Slim 全世界株式(オール・カントリー) | 1日100円 |

| eMAXIS Slim 米国株式(S&P500) | 1日100円 |

| eMAXIS Slim 国内株式(日経平均) | 1日100円 |

最後に息子分のトータルリターン。

今年は最終マイナスでおわるかもしれませんが、証券口座は基本的には20年以上後のための資金なので、気にしないようにしたいです。

その他、勉強用としてGMOコインに暗号資産がいくらかありますが、こちらは0になる可能性もなくはない…と思っているので、資産としては計上しないようにしています。10年後に10倍になっていたら、何かおいしいものでも食べたいです。

VYMも円貨決済で、外貨預金もしていないし、オールカントリーも日本含む商品を選んでいるのは、今後も日本で暮らしていく可能性が高いからです。日本が貧しくなっているというのはひしひしと感じてはいるのですが、かと言って賃金の高い国外に出稼ぎに行ったり、物価の安い国で晩年を過ごそうという考えは今のところまったくないためです。

今そこにある100円のおむすびが買えるかどうかが私には重要なのです。しかし昔の日本人は、開拓や出稼ぎで国外に出て行っていたのだと思うと、ハングリー精神が違う…と少々はずかしい気持ちにもなります。

職場の投資の先輩は日本経済を信じていないため、貯蓄のほとんどは外貨だと言っている一方、外国語はまったくできないし勉強する気もなく、テクノロジーの進歩に委ねているという、私とはまた異なる矛盾を抱えているように見えて、人それぞれでおもしろいです。

2022年1月吉日