こんにちは、にわです。

月1-2回のレポートを恒例にしようと思っている、投資信託運用に関するアップデートです。

目次

今回からすこし変更してみます

投稿頻度

しばらく月2回投稿していましたが、やはり月1回に戻してみます。よって、次回は1月末ではなく、来月半ばの予定です。

あまり設定変更もしないし、考えることもそれほど変化しないので、投稿は月1回でも十分(まだ多い?)かな…と感じました。

ただし口座ログインについては、月2回はよいペースだったと感じています。お知らせの類もため込む前にチェックできるし、世間の動きに疎いので…タイミングを決めて口座の状況をチェックするにも、月2回はちょうどよいと感じました。ログインそのものは、今後も月2回ペースで続けようと考えています。

投稿の構成

ページの上部に、使っている証券口座に関すること、下部に過去投稿についてのお知らせ、を固定で配置していましたが、毎回チェックしていただいている方にとっては、どちらも下部のほうがよかろうと思い、ページ下方へと移動しました。

投稿によって変更内容が発生する情報を上方に配置してみます。

この投資信託運用レポートの目的

- 積立投資信託に興味がある

- eMAXIS Slimシリーズに興味がある

- 少額投資に興味がある

- 長く保有するとどうなるのか知りたい

…という、私と同じような方の参考になればと思い、記録しています。

ブログが続けられれば、10年以上の実績が見られるようになる予定です。私自身が一番、10年20年の実績の推移がみたい!と思って記録しています。

私の投資歴と投資に対するスタンス

金融や経済は完全に専門外です。

日本円を信用していない・常に投資先を探している、という職場の先輩に触発され、いろいろと思うところも重なって、40歳を過ぎて少額から投資を始めたばかりの初心者です。

不安定なご時世、かつ、一家の稼ぎ手なので、収入源を増やしたい、という思いと、知識がないので身銭を切って実験して結果を知りたい、という思いで日々試行錯誤しています。

残念ながら、FIRE (Financial Independence, Retire Early) を考えるには歳を取り過ぎてしまったので、家計を支えるための仕事をしつつ、興味があることにも挑戦できないか、模索していることのひとつが、この積立投資です。稼いでいる方たちから見れば、

という程度の額だということは重々承知していますが、通常預貯金の金利が0.001%というような預貯金よりマシ、というスタンスで、私と同程度のリスク許容度の方たちもたくさんいると思うので、何らかのご参考になればと思い、そして将来の自分や息子のために、記録を残しています。

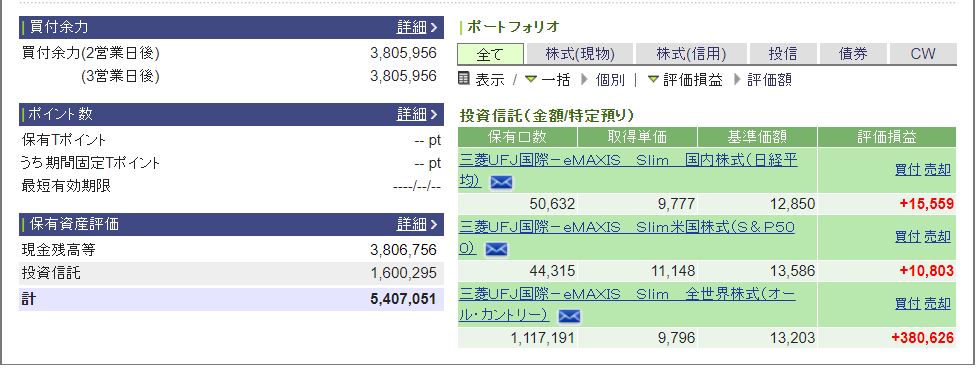

直近の投資信託口座の運用成績

半月前よりまたすこし増加して、含み益%が高すぎて怖いです。

コロナによる金融緩和マネーがあふれているということなのか…。将来がおそろしい。

仮想通貨がすごく高くなっているのは、既存通貨の価値が下がっているせいなのだろうか…。職場の投資の先輩は、ゴールドもデジタルゴールドと呼ばれるビットコインも結構な時価総額分保有しているのですが、「希少価値」というものが私にはいまひとつわかりません。

世界に1つしかなかろうが、いらないものはいらないし、大量生産品だろうが、ほしいものはほしいです。希少=価値がある、は成立しないと思うのですが、「希少価値」というのはそういうことではないのだろうか??今おなかが減っていたら、今ほしいのはゴールドやマネーよりオニギリではないのか。

一般的に、投資家にとって希少性という要素は大切なのだと思いますが、私にはよくわからないので、私が仮想通貨をごくごく少量保有している理由は、希少性ではありません。これも、経験・実験、と思って、よく知らない状態で、0になっても諦められる金額だけ、夫と相談して購入していますが、最近、すごく興味深い記事をみつけたので、仮想通貨については改めて別の投稿で記載したいと思います。

44歳の私の分

2021/01/16時点

- 含み損益(%):+34.02

- 含み損益 :+861,316.32円

平均して年4-5%プラスで90歳まで運用できたら、実験成功!と考えて取り組んでいる身としては、今月も順調すぎる経過です。もちろんこのままのペースで老後を迎えられれば万々歳ですが、きっとそんなことはないのでしょう…と今月も思っているところです。

先月、積立金額を少し変更したため、今月6日分から、一部毎日1200円、一部はこれまで通り毎日100円、合計毎日2600円分、いくつかの投資信託商品を定期購入しています。何度か試行錯誤して商品を入れ替えた結果、現在は、とにかく手数料が安い、そして今後も安くするよ、とうたっているeMAXIS Slimシリーズで、4種類購入しています…という状況は変更なし。

上の画像には全部で6商品ありますが、当初購入していて、今はただ保有しているだけ、という商品が2つあります。老後の生活資金用途なので、とりあえずそのままとしています。

現在の内訳

- eMAXIS Slim 国内株式:毎日100円

- eMAXIS Slim バランス(8資産均等型):毎日100円

- eMAXIS Slim 米国株式:毎日600円 →1,200円に先月変更

- eMAXIS Slim 全世界株式(日本含む):毎日600円 →1,200円に先月変更

1日あたり合計2,600円の積立。取引があるのは月20日前後なので、今月からは、ひと月あたり5万円前後を投資信託に費やすことになる計算です。

このほか、会社でやっている401K 確定拠出型年金も、6-7割、米国株式にかけていたような…。そちらの詳細は、このブログでは省略します。そういえば、今までは企業型確定拠出年金に入っている人は、iDeCoは入れない、だったと思いますが、入れるようになるだかなっただかとのニュースを聞いたので、近いうちに調べようと思います。ここに記載しておけば、毎月思い出せるぞ。

6歳の息子の分

私はもう老後を考える歳なので、長期保有の恩恵が本当に受けられるのかを知りたくて、すこしは慣れてきたかな…という自分の証券口座開設から10か月後くらい、息子が4歳のときに息子名義の証券口座も開設しました。

息子分も、私と同じような商品構成なので、同じような結果となっています。

2021/01/16時点

- 含み損益(%):+34.11

- 含み損益 :+406,990.18

息子名義の口座には、当初、100-300万円を、余裕ができたタイミングで、何度かに分けて預け入れていましたが、今夏、息子用に貯めていて、当面使う予定のない200万円の郵便貯金を証券口座に移動し、現在500万円前後が息子の証券口座にはあります。

今後、息子がどのような人生を送るかわかりませんが、この3種類の商品は、世界経済の成長を見るのによいのでは、と思い、基本的にはすべて同じ金額で購入しています。たまに下落相場で全世界株をまとめ買いしてしまっていますが…。

息子の内訳

- eMAXIS Slim 国内株式:毎日100円

- eMAXIS Slim 米国株式:毎日100円

- eMAXIS Slim 全世界株式(日本含む):毎日100円

息子の購入内訳は、今月も変更なしです。

息子の証券口座は増やすこと、が第一目的ではないため、今後も積立金額を増やす予定は、少なくとも今のところありません。息子の証券口座は、私と息子の勉強用・実験用、というのが一番の目的です。

1日あたり300円ですが、取引があるのは月20日前後なので、ひと月あたり6千円前後の出費です。今のところ、許容範囲の金額です。

今月のまとめ

年末になって積立金額の設定を変更し、含み益%が高すぎて、増額タイミングを誤ったのでは…と少々気になりますが、半年間、増額のチャンスを見つけられなかった結果の増額なので、もうしばらく見守りたいと思います。

最近、夫が、N中等部に興味を持ち、息子を

と言い出したので学費をチェックしたら、年間100万円前後かかるようでした。学校法人ではあるものの、教育法に定められた「中学校」ではないとのことで、地元の中学校などと双方に在籍する必要があるようで、いろいろ考えなくては実現は難しそうに思えました。

学費チェックついでに、自宅からほど近い私立中学校の学費も再確認してみたら、同じくらいの費用感で、

と思ってしまいました。息子名義の預貯金は、基本的に高校卒業後に向けて蓄えているもので、中高は私立でもとくべつ準備せずに払える金額(年間30-50万円程度)と思い込んでいたのですが、想定の2-3倍高かったです…。何を見間違えたのだろう…。

慌てて、この先15年の資金計画を確認し直しました。結果、なんとかなりそうであることは確認できましたが、あぶな過ぎる…。とんだうっかりでした。

そろそろ息子の食欲と我が家のエンゲル係数も気になるので、収入と収入源を増やすべく、がんばって仕事&学習に励みたいとおもいます。

過去の運用レポートの投稿はこちらから

WordPressのテーマを変更してから、タグの表示位置が変わってしまい、早く直そうと思いながら、もう数か月経過してしまい、過去テーマ時の投稿はもうそのままでよいか…と思い始めています。

過去投稿は、「投資x副業xお金」カテゴリから、ブタの貯金箱に年月表示しているアイキャッチ画像を目印にご覧ください。↓ こんな感じです。

-

-

投資歴2年半 44歳母と6歳息子の投資信託運用レポート 2020年7月

こんにちは、にわです。 前回の投資信託に関する投稿から約ひと月経過したのでアップデートしたいと思います。 Bさん 積立投資信託に興味がある eMAXIS Slimシリーズに興味がある 少額投資に ...

続きを見る

-

-

投資歴2年半 44歳母と6歳息子の投資信託運用レポート 2020年6月

こんにちは、にわです。 突然ですが、本日は、前々から書きたいと思っていた、息子と私の投資信託運用について記載したいと思います。 Bさん 積立投資信託に興味がある eMAXIS Slimシリーズに ...

続きを見る

(おまけ)私が使用している証券会社 SBI証券

私が使用している証券会社について。

SBI証券を使っています。

複数の証券会社を使用してはいないため、比較コメントはできませんが、決めた理由は、インターネットで調べた結果、以下のような評価だったためです。

主な評判

- 安い (口座開設や維持自体は無料)

- 取扱商品が多い

- オンライン証券では老舗(?)

- 自分がやりたいと思っている取引ができそう

証券口座をつくる前に、私が考えていたやりたいことは、毎日少額積立投資と、気が向いたら株の売買をしてみたい、という2点のみでした。初心者なので…。

口座を開設しても、できるかどうかわからなかったので、開設時の費用が掛からないこと、長らく何も取引しないでいても管理費用などが掛からない、という点もポイントでした。

もちろん、預貯金のように元本保証ではありませんので、その先は自分で勉強して運用していく必要がありますが、100円からできる、という点は、初心者でビビりな私にぴったりでした。

あとは、息子の口座もつくりたかったので、未成年口座もつくれるところ、で探しました。同じ会社のほうが勝手がわかって手間がかからないだろうと思ったためです。

ジュニアNISAというものも選択可能でしたが、根が面倒くさがりなので…節税になろうが、いろいろ制約があるのはいやで、ふつうの未成年口座を選択しています。

買いたい商品が対象外で買えない、とか、やりたいことが制限にかかってできない、といった目にあうと、自分の性格からして、

それに、ここ数年だけでも、何度かルールが変わっているようなニュースが耳に入ってくるので、それも煩わしい…。結局2023年12月末でジュニアNISA制度は終了らしいので、やっぱり選択しないでよかったです。もう!

SBI証券を使い始めてまもなく3年が経過しますが、今のところ、とくに不満に思うところはありません。

2021年1月吉日