こんにちは、にわです。

しばらく前に、こちらの投稿で記載したとおり、1月下旬に3日(退院日を含めると4日)ほど入院する事態となっていたのですが、支払った費用に対する保険給付金が、健康保険組合から先日支給されました。

と思っていたのでうれしいです。

しかし、高額療養費制度の対象金額より、私が支払った金額は少なかったはずなので、コレがナニモノなのかよくわからず、調べてみました。

目次

法定給付金ではなく付加給付金の模様

会社経由で健康保険組合から郵送されてきた明細書によると、「一部負担還元金」という名称の給付金が3万6千円支給されていました。病院での支払金額は9万円弱でしたので、5万円ちょっとの自己負担で(差額ベッド代がなければ…3万5千円ほどで)済んだ計算です。

何らかの給付が認められたということなのか?

会社から郵送されてきた明細をみると、「法定給付額」という部分は空欄になっているようで、その下の「付加給付額」の部分に「36000」と記載されています。

明細の下の方に「ことばの説明」として、「法定給付と付加給付 健康保険法で定められている給付を『法定給付』、各健康保険組合が独自に規約を定めて、法定給付に上乗せする給付を『付加給付』といいます。」と書かれていました。

つまり、この3万6千円は、健康保険組合からの付加給付なのだろうと理解していますが

と疑問に思い、インターネット検索してみると、さまざまな健康保険組合で実施されているサービス?のようで、自己分担額から例えば3万円等を差し引いた金額を、「一部負担還元金」として、支給してくれるもののようです。

差額ベッド代や食事代などは「自己負担額」から除外されてしまうのですが、大変ありがたい制度です…。国民健康保険だったらもらえないお金だったのかな、と思います。

私が病院で支払った金額は9万円弱で、希望しない差額ベッド代を支払うことになってしまったため、1日3,300円x4日分プラス税金分で約1万5千円、食事代が4日間で約4千円、強制購入させられた雑貨代など合わせて約2万円が対象外となるので、7万円弱が自己負担額として計算されて、いくばくかの基準額が差し引かれて、3万6千円の支給となった、と思われます。

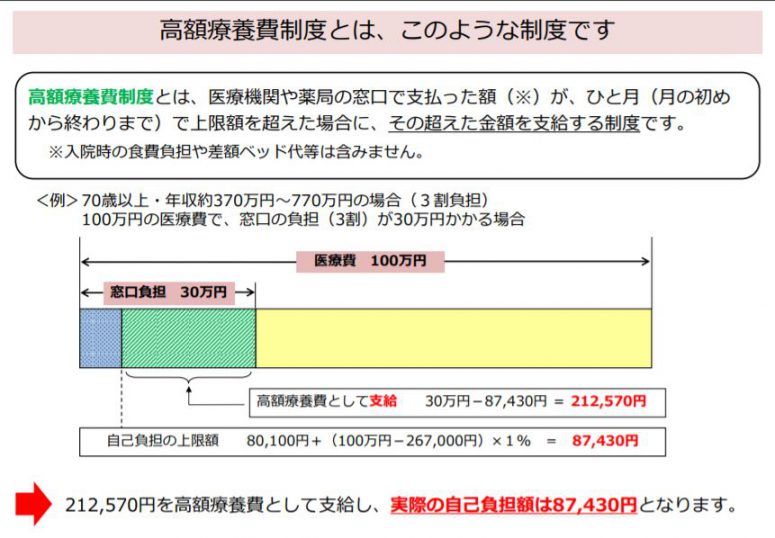

高額療養費制度

社会人になりたての頃は、貯金があまりなかったこともあり、ケガや病気の保険に入っていたのですが、当時は健康だったことと、両親ともに入院等で大きな出費が必要になったところを見たことがない、長寿家系であったことから、ちょっとした医療費であれば預貯金でまかなえそう、と思えた20代半ばには、保険はすべて解約してしまいました。

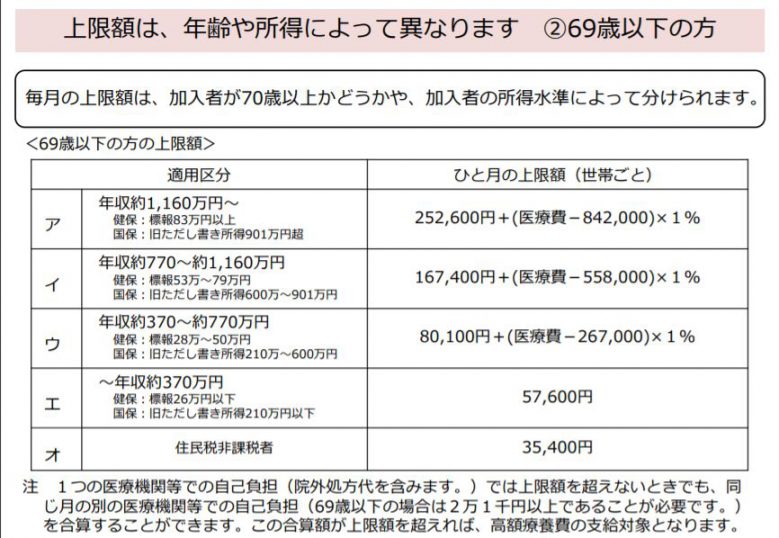

自己負担上限額は年齢および年収により異なる

当時20代の自分による調べでは、高額療養費制度により、自己負担額はせいぜい8万円+食事代、と記憶していたのですが、今回トイレをリフォームしたばかりで我が家にとっては大金を使ってしまったばっかりだったこともあり…あらためて、厚生労働省のウェブサイトで戻ってくるお金はあるのか否かを確認してみていたところ、年収770万円以上だと、8万円では済まないことが発覚…。

厚生労働省ウェブサイト https://www.mhlw.go.jp/content/000333279.pdf より

※2021/04時点の情報ですので変更にご注意ください

当時は若く給料も安かったので、所得水準の低いほうしか見ていなかったのだと思いますが、今となっては立派な中年だし、給料があがるようにそれなりにがんばっても来たので、参照すべき適用区分を見直す必要がありそうです。

※2021/04時点の情報ですので変更にご注意ください

これ、年収770万円(もしくは1,160万円)をちょっと超えたくらい=世帯収入&共働きではなく1名の収入、という世帯にとっては、それなりの負担感がある金額だなあと思いました。

そして我が家のようにシングル・インカム世帯において、働き手を担っている側が倒れてしまうと、家計に及ぼす影響は非常に大きく、その辺りのリスクに対する備えも、もっと考えなくてはなりません…と改めて思いました。

上限の計算は「ひと月(月の初めから終わりまで)」であることに注意!

これも若い頃は気に留めていなかった部分ですが、しばらく前にTwitterでどなたかのツイートを拝見して、

と知ったという…自分の無知さ加減が恥ずかしいですが、共有したいと思います。

自己負担金額上限の計算は「ひと月(月の初めから終わりまで)」なので、1月28日から31日までの1月の4日間の入院で自己負担額10万円、高額療養費制度の自己負担額上限が8万円、という計算の人は、高額療養費として2万円が支給されますが、1月30日に入院、2月2日に退院、のように、月をまたいで5万円ずつ自己負担額が発生した場合は、ひと月単位でみて、高額療養費制度の自己負担額上限を超えていないので、支給の対象にならない、ということらしいのです。

また、若かりし頃の私は、ひと月以上も入院する、可能性をそもそも真剣に考えていなかったため、例えば3か月入院しても、高額療養費制度の自己負担額上限の8万円前後+食事代さえあればOKと思っていました。

が、もちろん、高額療養費制度の自己負担額上限の8万円前後x3か月分+食事代、なので、まあまあまとまった金額が出ていくことになります。

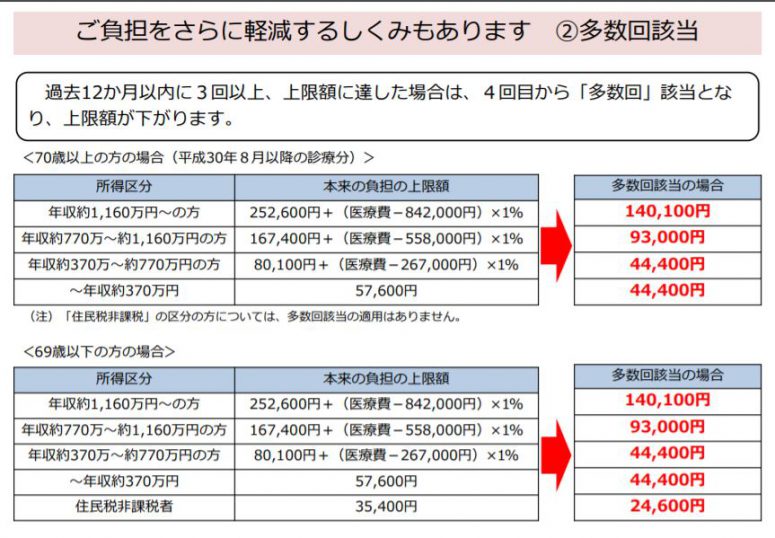

3か月程度ならともかく、入院期間が1年2年と長くなったらどうなってしまうのか…と不安になりましたが、こういうケースについては、配慮がなされていました。

※2021/04時点の情報ですので変更にご注意ください

とにもかくにも、

ですね。

2021年4月吉日