こんにちは、にわです。

このひと月で、(私にとって…)新たな発見と新たな挑戦があったので記録したいと思います。

目次

この投資信託運用レポートの目的

- 積立投資信託に興味がある

- eMAXIS Slimシリーズに興味がある

- 少額投資に興味がある

- 長く保有するとどうなるのか知りたい

- 40歳を過ぎてから始めるのはどうなのか知りたい

…という、私と同じような方の参考になればと思い、記録しています。

ブログが続けられれば、10年以上の実績が見られるようになる予定です。私自身が一番、10年20年…できれば30年の実績の推移がみたい!と思って記録しています。

ジュニアNISAの手続き状況…

先月取り上げた、つみたてNISAとジュニアNISA口座開設。私分のつみたてNISAは、あっさり手続きも完了して、順調につみたて中ですが、息子のジュニアNISA分は未だ口座開設完了できていません…。

ジュニアNISA開設のための申し込み請求をして、届いた用紙の意味がわからないので、とりあえず全部返送した、と前回の投稿に書いていましたが…、送った 用紙 がまるまる数週間後に「書類誤り」で返送されてきてしまいました。

息子の場合、未成年口座はすでに持っているため、ジュニアNISA口座のみ新規開設したいのに、送られてきた用紙が、未成年口座開設兼ジュニアNISA申し込みの用紙だったので、

…と思いつつ、ほかに同封されている用紙がなかったので、これと証明書類を複数同封して返送したのですが、やはりというかなんとういか、受け付けられませんでした。「お子さま(未成年者)は、SBI証券に口座をお持ちですか?」という質問で「持っている」のラジオボタンをちゃんと選択したのに!

また同じような目に合うのはいやなので、SBIのサポートセンターに電話で問い合わせしました。問い合わせの電話がなかなかつながらないので、呼び出し待ちの間に、ジュニアNISAを申し込みできそうな別なボタンを試しにぽちっとしてみたところ、前回と表示される画面が違うではないか。

今回は想定していたような画面が表示されたので、そのまま資料(申し込み用紙)請求実施。念のため電話がつながるのも待って、そちらでも状況説明し、ジュニアNISA口座だけ追加開設のための用紙を郵送してほしい旨を依頼。

無事2,3日後に、想定していたような用紙が郵送されてきて、

…と未だ不満ではありますが、再送した書類は無事、手続き中である旨の確認はできたので、次回の投稿では、ジュニアNISA口座の状況をレポートできるであろうと思っています!

My資産

45歳の私の分

8月下旬から「My資産」というページが追加されていたことに、つい先日気がつきました!

「口座サマリー」には外国株式分の資産が反映されないので、

…と思っていたのですが、「My資産」から無事、総資産がわかるようになっていました。

そして今更ながら気がついたのですが、「含み(損)益+元金=現在の総資産」だと思っていたのですが、「My資産」の合計金額も、「口座サマリー」の合計金額も、「ポートフォリオ」ページの含み益+元金より少ない…。

元金1千万円入れたつもりで950万円しか入れてなかったのだろうか…。もはや記憶が定かでない…。

…と思い、職場の投資の先輩に無知な質問ですみませんと詫びつつ聞いてみました。

基本的には 「含み(損)益+元金=現在の総資産」 という考え方で問題はないものの、商品によってそう単純には計算できないようです。もはや難しくて理解できず。

その後も、ネットでいろいろ調べた結果、「SBI証券口座分」(=「預り金」)の部分のマイナスが、私の場合、そのうち「投資信託」のところにプラスされる金額、と考えるとまあまあ計算が合うような…。それでも含み益のほうが5万円以上多いのだけれど…。

…と悩みつつこの投稿を書きながら、ログインついでに米国ETFを指値で追加購入していて気づいたのですが、 「SBI証券口座分」(=「預り金」)の部分のマイナス を総資産に組み入れて考えて問題なさそうです。まだ購入は成立していないので、プラス計上はされていないものの、指値した分の金額分、このマイナスが増えていました!

7歳 息子の分

こちらは、私の記憶通りの 「含み(損)益+元金=現在の総資産」 となっています。

ここでは無事、ゴールド分も組み込まれて表示されています!

直近の投資信託口座の運用成績

45歳の私の分

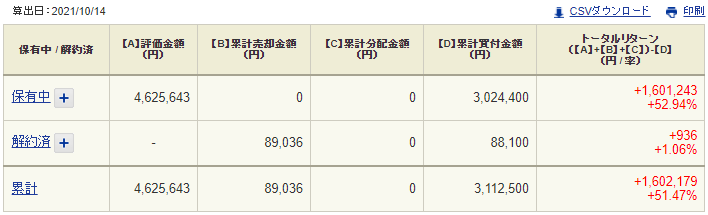

トータルリターン

開始来

投資開始時からのトータルリターンのようです。

こちらは、後述の「ポートフォリオ」で見られる数値とおおよそ同じです。

2021年

こちらは今年にフォーカスした数字。

直近の上げ下げの動向はわかりやすいかな…と思って記録し始めました。

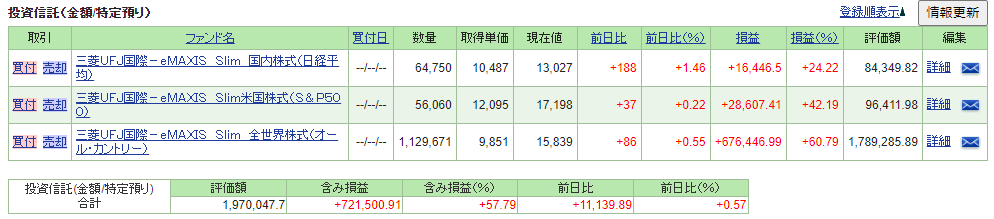

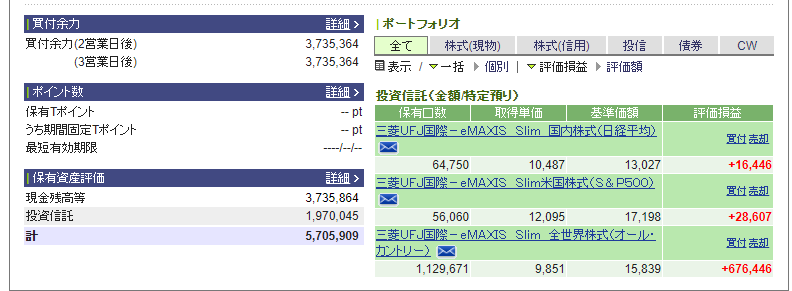

ポートフォリオ

2021/10/15時点

- 含み損益(%):+52.93

- 含み損益 :+1,601,046.22円

このひと月で、ひっそりちょっぴり、米国株ETFにチャレンジしてみたのですが、その分は「ポートフォリオ」や「口座サマリー」ページには反映されていないようです。

上の画像には、当初購入していたものの、現在は積立継続していない、ただ保有しているだけ、という商品が2つあります。老後の生活資金用途なので、とりあえずそのままとしています。

現在の内訳

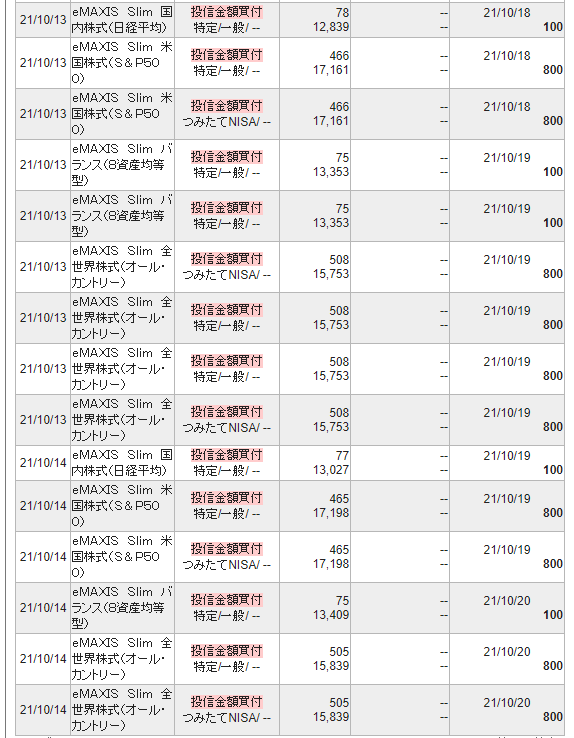

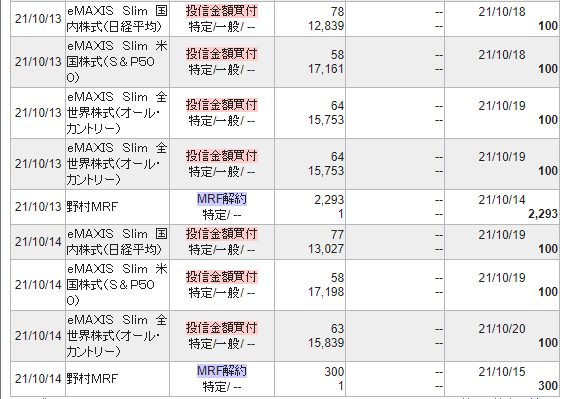

- eMAXIS Slim 国内株式:毎日100円

- eMAXIS Slim バランス(8資産均等型):毎日100円

- eMAXIS Slim 米国株式:つみたてNISA口座で毎日800円、特定/一般口座で毎日800円

- eMAXIS Slim 全世界株式(日本含む):つみたてNISA口座で毎日800円、特定/一般口座で毎日800円

前回、つみたてNISA口座開設に伴い、特定/一般口座での毎日積立額をすこし減額してみたものの、現金比率がまだ高めなので、積立ペースをもう少し上げてもいいかな…と思い直し、同じ金額に戻しました。

取引があるのは月20日前後なので、現在のところ、ひと月あたり7万円前後を投資信託に費やしていることになる計算です。この投稿では割愛していますが、ほかに401K(企業型確定拠出年金)で、会社からの拠出と自分の拠出と合わせて毎月5万円ちょっと費やしています。

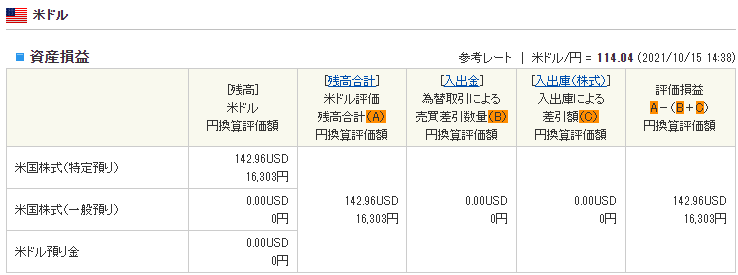

米国株ETFに挑戦

このひと月の新しい挑戦として、前々から気になっていたETF2種類に挑戦してみました。買い方からあやしいので…少額で…。

円貨決済を選択しても外貨建て商品の口座サマリー側に表示されるようです。

配当(分配)金、というものを経験してみたいので、少しずつ買い増してみる予定です。そしてVTIではなくVTを買ってみたのですが、たぱぞうさんの投資大学YouTubeをみて、VTIにしようかな…と悩み中…。

7歳 息子の分

私はもう老後を考える歳なので、長期保有の恩恵が本当に受けられるのかを知りたくて、すこしは慣れてきたかな…という自分の証券口座開設から10か月後くらい、息子が4歳のときに息子名義の証券口座も開設しました。

私は投資に対する偏見を払拭するのに時間がかかって、2,30代を現金比率100%で過ごしてしまったことを後悔しているので、息子は同じ轍を踏まないように教育したいです。

トータルリターン

開始来

2021年

ポートフォリオ

2021/10/15時点

- 含み損益(%):+57.79

- 含み損益 :+721,500.91

ジュニアNISAは、まだ手続きおわっていないため…変化のない画面です。

息子名義の口座には、当初、100-300万円を、余裕ができたタイミングで、何度かに分けて預け入れていましたが、2020年の夏、息子用に貯めていて、当面使う予定のない200万円の郵便貯金を証券口座に移動し、現在500万円前後が息子の証券口座にはあります。

今後、息子がどのような人生を送るかわかりませんが、この3種類の商品は、世界経済の成長を見るのによいのでは、と思い、基本的にはすべて同じ金額で購入しています。たまに下落相場で全世界株をまとめ買いしてしまっていますが…。

息子の内訳

- eMAXIS Slim 国内株式:毎日100円

- eMAXIS Slim 米国株式:毎日100円

- eMAXIS Slim 全世界株式(日本含む):毎日100円

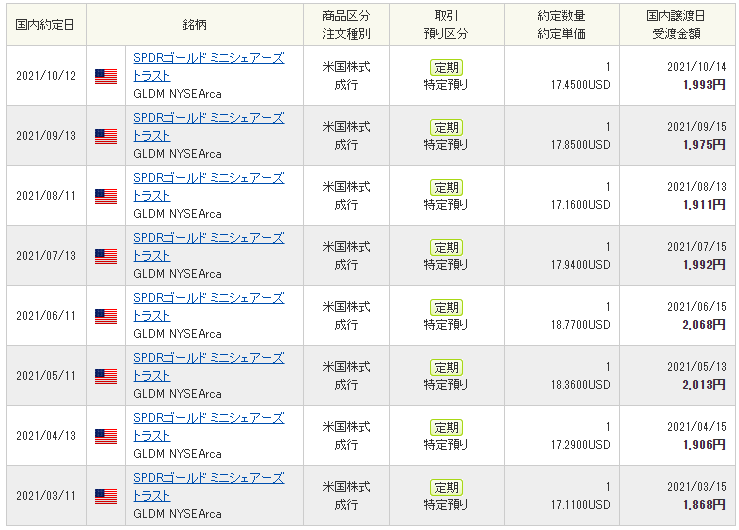

息子名義の口座では、2021年3月から、ゴールドを追加してみています。

息子の証券口座は増やすこと、が第一目的ではなく、私と息子の勉強用・実験用、というのが一番の目的です。

どの商品をどのように買うべきか、しばし調べた結果、「SPDRゴールド ミニシェアーズ トラスト」を毎月10日に1口買ってみることにしています。ほかの商品は口数指定ではなく、金額指定で購入しているのですが、こちらの商品は、指定した金額が1口の金額に満たない場合は注文が成立しない、ということと、現在の1口の金額は2千円未満であることから、1口指定での購入でも大丈夫かな…と思い、1口指定で定期購入設定してみました。

金1gの金額に連動するような商品もあり、勉強用としてはわかりやすくて惹かれたものの、月々の出費が予算を超えそうな金額でしか取引できそうもなかったのでやめました。

1日あたり300円に、ゴールド分が月約2千円(現在のところ…)プラスとなり、取引があるのは月20日前後なので、合計では、ひと月あたり8千円前後の出費です。まだ、許容範囲の金額…であろうと考えています。

「外国株式取引サイトへ」というボタンをクリックして遷移する別のページから確認できる資産状況。

毎月10日に1口の定期購入で、2021年3月が初回購入でした。順調に1行増加。

今月のまとめ

この1か月の大きな出来事としては、ジュニアNISA口座の開設と米国株ETFの初購入です。

ジュニアNISA口座はまだ手続き中で開設完了していませんが…じき開設されるものと思って、どのように運用しようかを考え中です。非課税枠を目いっぱい利用したいので、年間80万円×5年間、ドルコスト平均法で購入することを検討しています。

しかしそうなると、現在、息子の証券口座の買付余力は300万円ほどしかないので、もう100万円を準備しなくてはなりません。ゆうちょ銀行の貯金100万円を証券口座に移動させるか、そうすると息子用に確保している現金が0になってしまう…。

学資保険の300万円があるにしても、息子の大学進学などお金がかかるタイミングで暴落して証券口座の資産がおそろしく減っていたら…という最悪のシナリオを考えると、少々迷いが生じます。しかし手を出したからには非課税枠を最大限活用したい!

(2021/10末追記)「投資可能期間(非課税期間)」について、すっかり勘違いしていました…。2023年12月末まで口座開設可能、開設してから5年間非課税で投資可能なのだとばかり思っていたのですが、投資可能期間5年というのは、口座開設可能期間2016年~2023年の間の5年間、のみのようでした。つまり、2021年第4四半期にようやくジュニアNISA口座を開設した我が家は、2021,2022,2023年、最大で240万円しか非課税枠をつかえないらしいのです。なんだ…やはり私には不向きな制度な感じ…。今つみたてしている商品は連日最高値のような状態なので、1年かけてドルコスト平均法で買うならともかく、2021年残り2か月で80万円分購入することにそこまでメリットを感じない…。

そして米国株ETF。

買いタイミングがわからぬまま数か月経過してしまったので、タイミングはもう考えずに買ってみることにしました。

初回のお試しは成行で、そのあと、指値で注文を入れていますが、まだ約定していません。毎月か毎週か、しばらく買い増ししていこうと思っています。配当金(分配金)というものを経験してみたい!

過去の運用レポートの投稿はこちらから

過去投稿は、「投資x副業xお金」カテゴリから、ブタの貯金箱に年月表示しているアイキャッチ画像を目印にご覧ください。↓ こんな感じです。

-

-

投資歴2年半 44歳母と6歳息子の投資信託運用レポート 2020年7月

こんにちは、にわです。 前回の投資信託に関する投稿から約ひと月経過したのでアップデートしたいと思います。 Bさん 積立投資信託に興味がある eMAXIS Slimシリーズに興味がある 少額投資に ...

続きを見る

-

-

投資歴2年半 44歳母と6歳息子の投資信託運用レポート 2020年6月

こんにちは、にわです。 突然ですが、本日は、前々から書きたいと思っていた、息子と私の投資信託運用について記載したいと思います。 Bさん 積立投資信託に興味がある eMAXIS Slimシリーズに ...

続きを見る

(おまけ)私が使用している証券会社 SBI証券

私が使用している証券会社について。

SBI証券を使っています。アフィリエイト申請承認されなかったので…このセクションは削除しようかな…とも思ったのですが、せっかく書いたので残しておこうと(少なくとも今のところは…)思います。

複数の証券会社を使用してはいないため、比較コメントはできませんが、決めた理由は、インターネットで調べた結果、以下のような評価だったためです。

主な評判

- 安い (口座開設や維持自体は無料)

- 取扱商品が多い

- オンライン証券では老舗(?)

- 自分がやりたいと思っている取引ができそう

証券口座をつくる前に、私が考えていたやりたいことは、毎日少額積立投資と、気が向いたら株の売買をしてみたい、という2点のみでした。初心者なので…。

口座を開設しても、できるかどうかわからなかったので、開設時の費用が掛からないこと、長らく何も取引しないでいても管理費用などが掛からない、という点もポイントでした。

もちろん、預貯金のように元本保証ではありませんので、その先は自分で勉強して運用していく必要がありますが、100円からできる、という点は、初心者でビビりな私にぴったりでした。

あとは、息子の口座もつくりたかったので、未成年口座もつくれるところ、で探しました。同じ会社のほうが勝手がわかって手間がかからないだろうと思ったためです。

ジュニアNISAというものも選択可能でしたが、根が面倒くさがりなので…節税になろうが、いろいろ制約があるのはいやで、ふつうの未成年口座を選択していましたが、結局ここにきて、ジュニアNISA口座も開設する手続き中です。

結局2023年12月末でジュニアNISA制度は終了、というのは現行制度の話なだけで、デメリットよりメリットが大きい変更らしいので、問題はないようです。

2021年10月吉日