こんにちは、にわです。

ここ数か月、証券口座についてはこれといったアップデートはなかったのですが、先日、職場の先輩と雑談中に投資の話になり、つみたてNISAを利用していないことについて、あまりに残念がられたため…重い腰を上げて、申し込みしました。

目次

この投資信託運用レポートの目的

- 積立投資信託に興味がある

- eMAXIS Slimシリーズに興味がある

- 少額投資に興味がある

- 長く保有するとどうなるのか知りたい

- 40歳を過ぎてから始めるのはどうなのか知りたい

…という、私と同じような方の参考になればと思い、記録しています。

ブログが続けられれば、10年以上の実績が見られるようになる予定です。私自身が一番、10年20年…できれば30年の実績の推移がみたい!と思って記録しています。

つみたてNISAとジュニアNISA

本日の本題。つみたてNISAやジュニアNISA口座の開設をためらっていた理由は大きく2つありました。

- めんどくさい > 節税

- サマリー画面で全部みえるのか不安

「めんどくさい」は手続きそのものもではありますが、それよりもルールをきっちり理解してルールの範囲内で運用する、ルールの変更にもキャッチアップして対応する、というのがどうにも無理そう…いろいろ言われるくらいなら税金払ったほうがマシ!と思っていました…。

そして口座開設の説明サイトを読むと、NISA口座は、特定/一般口座とは別の口座として扱われているようで、資産が直感的に管理できないのでは…と懸念していました。

直感的に管理できないと、手を動かしながら勉強しているフェーズの身としては、そして、何よりどんぶり勘定な私では、状況が悪くなっているのに気づけない、ということになりそう…と思っていました。

つみたてNISA口座開設

基本情報

| 投資可能期間(非課税期間) | 20年 |

| 年間拠出額上限 | 40万円 |

| 払い出し制限 | なし |

開設してみて思ったこと

結論から言うと、つみたてNISAについては、全然面倒ではありませんでした。ウェブ上でつみたてNISA口座開設申し込みをしたら数日で開設されました。

口座が開設されたら、これまで特定/一般口座で毎日積み立てていた金額の一部を、つみたてNISA側で積み立てるように設定して、特定/一般口座側の積立金額をすこし減らして、毎月の積立額はこれまでとあまり変わらないように、全体の積み立て設定を調整しました。

つみたてNISAは年間積立金額40万円までの制限があるので、ウェブに表示される計算結果をみながら、制限いっぱいぎりぎりで設定しました。

という懸念は、職場の投資の先輩の助言どおり、杞憂でした。

つみたてNISA分も特定/一般口座分も、両方合わせた金額が表示されていました。後述するポートフォリオと口座サマリのところに画像を貼っているので、どのように表示されるようになるのかご確認いただけます。

ジュニアNISA口座開設

基本情報

| 投資可能期間(非課税期間) | 5年(2016-2023年) |

| 年間拠出額上限 | 80万円 |

| 払い出し制限 | 2024年以降はなし |

開設(手続きを)してみて思ったこと

こちらは、このブログを書いている時点で、ウェブサイトからの申し込みは済んでいるものの、まだ開設できていません…。

想像したとおり、めんどう極まりないです。

事務作業は嫌いなほうではないと自分では思っているのですが、届いた書類を見てうんざりしています。

ジュニアNISAについては、SBI証券ではウェブサイトだけでは申し込みを完了できず、以下のような流れとなります。仕事の日にややこしい作業をしたくないので、次の仕事が休みのタイミングで住民票などの必要な書類を取得し、記入が必要なものは記入して、SBI証券に返送する予定です。

- ウェブで申し込み

- 書類が郵送されてくる

- 提出が必要な住民票などの書類取得

- 提出書類への記入

- SBI証券に返送

- 口座開設を待つ

息子の場合、未成年口座はすでにもっているため、ジュニアNISA口座だけを追加開設したいのですが、どういう場合にどの書類提出が必要なのか説明を読んでも理解できないため、もう理解することはあきらめ、必要らしい書類はすべて返送してしまう予定でいます。

未成年口座開設時にすでに送っている書類もありそうなのですが、説明から要不要の区別がつきません…。これから口座開設される方は、最初から両方開設しておくと、手続きはラクなのではないかと思います。

ジュニアNISAは、年間積立金額上限が80万円と、息子よりも老い先短い私のつみたてNISAの倍もあるのです。息子の証券口座では、現在1日3種類100円分ずつしか買っていないので、枠があまりまくりです。非課税期間は5年間だそうなので、口座開設後、年間80万円の枠ぎりぎりになるように積立額を変更しようと思います。

(2021/10追記)「投資可能期間(非課税期間)」について、すっかり勘違いしていました…。2023年12月末まで口座開設可能、開設してから5年間非課税で投資可能なのだとばかり思っていましたが、文字通り、2021年にジュニアNISA口座開設したら、2021,2022,2023年の3年間しか投資できない、と言うことのようでした…。なんだ…。

インターネットで「ジュニアNISA 税金」と検索すると、ジュニアNISAについて説明するサイトで「18歳まで払い出しできない」と制度変更前の情報が書かれたページが散見されて混乱しましたが、2024年以降はいつでも払い出しOKで合っているようです。

というわけで、無事ジュニアNISA口座が開設できた暁には、息子口座の買い付け余力はゼロになってしまい、積立は一旦終了することになるかもしれませんが、それでもいいかな、とこちらのブログを読んで思うに至りました。

【良画像】

40歳でリスク資産1000万円あれば老後不安オール解決りんりさん @SandP500ETF の記事を見ていて、やはり早めに投資を始めるのは効果絶大だな、と思いました

40歳までに1000万円のリスク資産を積み上げたら人生クリアくらいで良いんじゃないですかね😙https://t.co/iEj2AidVuG

— ななし@氷河期ブログの人 (@_teeeeest) September 6, 2021

30歳から40歳までの10年間、毎年100万円、合計1千万円積立投資した場合と、

45歳から65歳までの20年間、毎年100万円、合計2千万円積立投資した場合とでは、65歳時点の資産は前者のほうが1千万円も多いのです。

息子の証券口座のお金は、将来の学費という目的も含まれるものの、学資保険もすこしあるし、暴落してもリカバリを待つ時間はまだ十分あるように思うので、息子分に関しては現金比率をもっと減らしてもいいかなーと思い始めました。

とりあえず、仕事が休みになったらジュニアNISA手続きがんばります。

直近の投資信託口座の運用成績

45歳の私の分

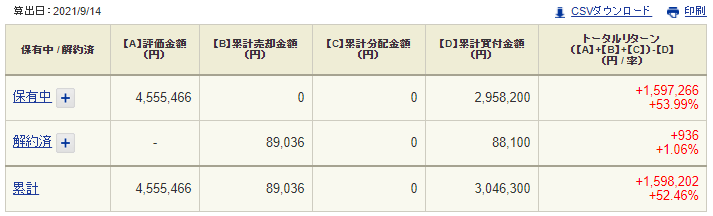

トータルリターン

開始来

投資開始時からのトータルリターンのようです。

こちらは、後述の「ポートフォリオ」で見られる数値とおおよそ同じです。

2021年

こちらは今年にフォーカスした数字。

直近の上げ下げの動向はわかりやすいかな…と思って記録し始めました。

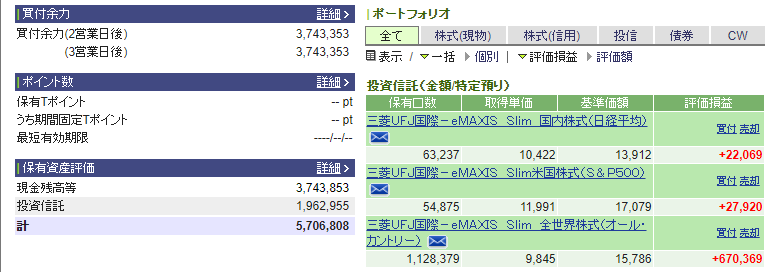

ポートフォリオ

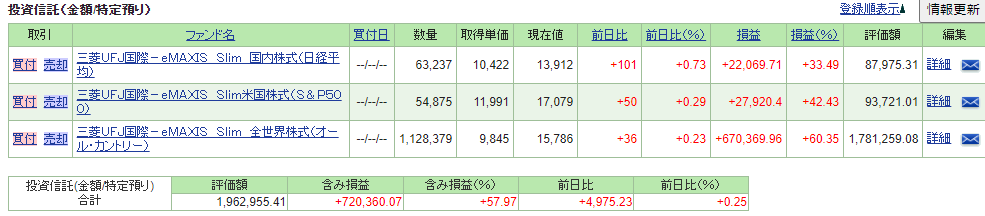

2021/09/15時点

- 含み損益(%):+54.02

- 含み損益 :+1,597,142.35円

おー、つみたてNISAはこうやって見えるのですね。ちゃんと「総合計」も見ることができました。もっとはやくやればよかったです…。投資の先輩、ありがとう。

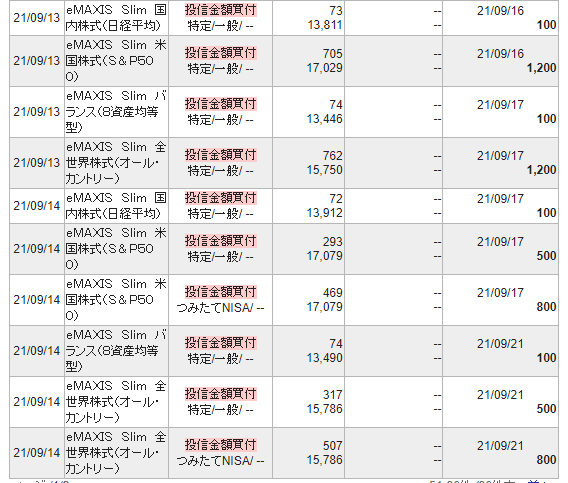

口座サマリー画面では、こんな感じで表示されました。

上の画像には全部で6商品ありますが、当初購入していて、今はただ保有しているだけ、という商品が2つあります。老後の生活資金用途なので、とりあえずそのままとしています。

現在の内訳

- eMAXIS Slim 国内株式:毎日100円

- eMAXIS Slim バランス(8資産均等型):毎日100円

- eMAXIS Slim 米国株式:毎日1,200円

→つみたてNISA口座で毎日800円、特定/一般口座で毎日500円 - eMAXIS Slim 全世界株式(日本含む):毎日1,200円

→つみたてNISA口座で毎日800円、特定/一般口座で毎日500円

…のように、つみたてNISA口座開設に伴い、内訳を少々変更しました。

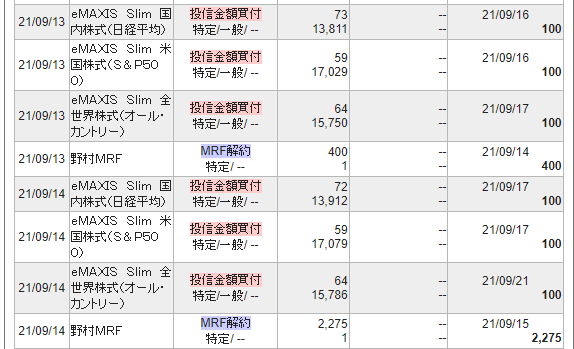

つみたてNISA分は、追加されたてのほやほやでした。そこそこ前に設定変更したと思ったのですが、実際に取引開始されるまで、数日かかるようです。

取引があるのは月20日前後なので、現在のところ、ひと月あたり6万円前後を投資信託に費やしていることになる計算です。買付余力がまだ700万以上あるのに、こんなにちまちま運用しているのもどうなのだろうか…と自分の年齢を考えると少々疑問も出てきいるものの、市場が好調過ぎて買い増しタイミングをつかめず、つみたてNISAきっかけに、毎日200円だけ増やしてみました…。

前述の30歳から40歳までの10年間積立投資した場合と45歳から65歳までの10年間2倍の金額を積立投資た場合とで、前者のほうが65歳時点の資産が圧倒的に多い、という情報をみたあと、さらにこちらのツイートを見て、下落相場待ちして数年経過してしまうより、必要な現金以外は投資に回すべきなのでは…と思い始めています。

「今は株価が高いので安くなったら買う」ってわたしもよく考えてました

しかし、実際コロナショックのタイミングでどのくらい突っ込めたかを思い出すと。。。😇

今は自分自身の「安くなったら買おう」は実現性の無い嘘っぱちだと知ってます🤣#航路を守るのが一番ですね🤣

— みらいあせっと@東北投信🇨🇦🌴🇹🇭🍤 (@instockexnet) September 8, 2021

私もコロナでは自分の口座で100万円、息子の口座で50万円だったかな…記憶が曖昧ですが、S&P500とオールカントリーを追加購入して、自分にしては思い切った!と当時は思いましたが、やはり不安も大きくてそんなに大きく出ることはできなかったです。

7歳 息子の分

私はもう老後を考える歳なので、長期保有の恩恵が本当に受けられるのかを知りたくて、すこしは慣れてきたかな…という自分の証券口座開設から10か月後くらい、息子が4歳のときに息子名義の証券口座も開設しました。

上述の複利の効果が現実となれば、息子は、複利のすごさを若いうちに知ることができるであろうと思います。私は物価上昇リスクについて、実感をもって理解できたのは40歳近くなってからで、その対応策として初めて投資に関心をもつに至りました。

投資に対する偏見を払拭するのに時間がかかって、2,30代を現金比率100%で過ごしてしまったことを後悔しているので、息子も若いうちはまだ物価上昇のリスクを実感をもって理解することができなくても、複利のすごさを体感できれば、私と同じ後悔はしなくて済むのではないかと考えています。

しかしコロナ禍で、株式市場とリアル経済は比例しない、ということを知り、投資は物価上昇への備えとなるソリューションではなかったようで残念です、自分…。

トータルリターン

開始来

2021年

ポートフォリオ

2021/09/15時点

- 含み損益(%):+57.97

- 含み損益 :+720,360.07

ジュニアNISAはまだ手続きおわっていないため…変化のない画面です。

息子名義の口座には、当初、100-300万円を、余裕ができたタイミングで、何度かに分けて預け入れていましたが、2020年の夏、息子用に貯めていて、当面使う予定のない200万円の郵便貯金を証券口座に移動し、現在500万円前後が息子の証券口座にはあります。

今後、息子がどのような人生を送るかわかりませんが、この3種類の商品は、世界経済の成長を見るのによいのでは、と思い、基本的にはすべて同じ金額で購入しています。たまに下落相場で全世界株をまとめ買いしてしまっていますが…。

息子の内訳

- eMAXIS Slim 国内株式:毎日100円

- eMAXIS Slim 米国株式:毎日100円

- eMAXIS Slim 全世界株式(日本含む):毎日100円

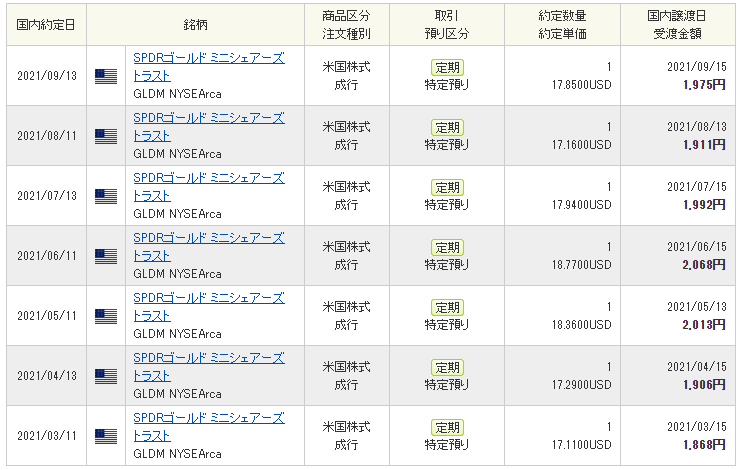

息子名義の口座では、2021年3月から、ゴールドを追加してみています。

息子の証券口座は増やすこと、が第一目的ではなく、私と息子の勉強用・実験用、というのが一番の目的です。

どの商品をどのように買うべきか、しばし調べた結果、「SPDRゴールド ミニシェアーズ トラスト」を毎月10日に1口買ってみることにしています。ほかの商品は口数指定ではなく、金額指定で購入しているのですが、こちらの商品は、指定した金額が1口の金額に満たない場合は注文が成立しない、ということと、現在の1口の金額は2千円未満であることから、1口指定での購入でも大丈夫かな…と思い、1口指定で定期購入設定してみました。

金1gの金額に連動するような商品もあり、勉強用としてはわかりやすくて惹かれたものの、月々の出費が予算を超えそうな金額でしか取引できそうもなかったのでやめました。

1日あたり300円に、ゴールド分が月約2千円(現在のところ…)プラスとなり、取引があるのは月20日前後なので、合計では、ひと月あたり8千円前後の出費です。まだ、許容範囲の金額…であろうと考えています。

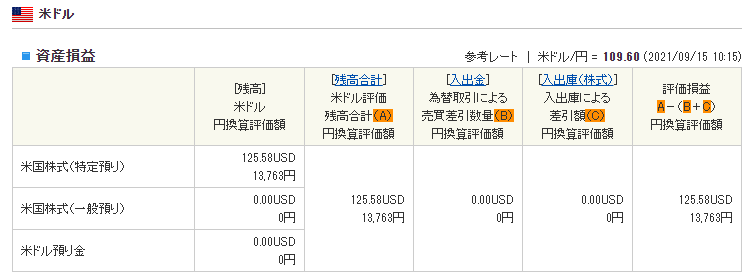

「外国株式取引サイトへ」というボタンをクリックして遷移する別のページから確認できる資産状況。

毎月10日に1口の定期購入で、2021年3月が初回購入でした。順調に1行増加。

今月のまとめ

この1か月は、息子が夏休みだったこともあり、塾やら習い事やらの体験に行き、習い事予算について考えていました。この辺、自分の中で上限を決めておかないと、いろいろと目移りしてしまいます。息子の習い事事情は、別途まとめたいと思います。

今月はとにかく腰が重かったつみたてNISAとジュニアNISAに手をつけた自分をほめたいとともに、どうせやるなら最初からやっておけば…と反省しました。

ジュニアNISAはまだ手続き途中なので、はやく片付けなくては!

積立を口座引き落としではなくカード払いにする、というのも、やったほうがよいとわかっているのにやっていないことのひとつです。口座残高で資産管理しているので、使っているのに残高が1-2か月先まで減らない、というがどうにもイヤで…。専用のカードつくろうかな…。この辺、しばし考えます…。

…と今回のつみたてNISAに関する投資の先輩とのやりとりで改めて反省させられました。

過去の運用レポートの投稿はこちらから

過去投稿は、「投資x副業xお金」カテゴリから、ブタの貯金箱に年月表示しているアイキャッチ画像を目印にご覧ください。↓ こんな感じです。

-

-

投資歴2年半 44歳母と6歳息子の投資信託運用レポート 2020年7月

こんにちは、にわです。 前回の投資信託に関する投稿から約ひと月経過したのでアップデートしたいと思います。 Bさん 積立投資信託に興味がある eMAXIS Slimシリーズに興味がある 少額投資に ...

続きを見る

-

-

投資歴2年半 44歳母と6歳息子の投資信託運用レポート 2020年6月

こんにちは、にわです。 突然ですが、本日は、前々から書きたいと思っていた、息子と私の投資信託運用について記載したいと思います。 Bさん 積立投資信託に興味がある eMAXIS Slimシリーズに ...

続きを見る

(おまけ)私が使用している証券会社 SBI証券

私が使用している証券会社について。

SBI証券を使っています。アフィリエイト申請承認されなかったので…このセクションは削除しようかな…とも思ったのですが、せっかく書いたので残しておこうと(少なくとも今のところは…)思います。

複数の証券会社を使用してはいないため、比較コメントはできませんが、決めた理由は、インターネットで調べた結果、以下のような評価だったためです。

主な評判

- 安い (口座開設や維持自体は無料)

- 取扱商品が多い

- オンライン証券では老舗(?)

- 自分がやりたいと思っている取引ができそう

証券口座をつくる前に、私が考えていたやりたいことは、毎日少額積立投資と、気が向いたら株の売買をしてみたい、という2点のみでした。初心者なので…。

口座を開設しても、できるかどうかわからなかったので、開設時の費用が掛からないこと、長らく何も取引しないでいても管理費用などが掛からない、という点もポイントでした。

もちろん、預貯金のように元本保証ではありませんので、その先は自分で勉強して運用していく必要がありますが、100円からできる、という点は、初心者でビビりな私にぴったりでした。

あとは、息子の口座もつくりたかったので、未成年口座もつくれるところ、で探しました。同じ会社のほうが勝手がわかって手間がかからないだろうと思ったためです。

ジュニアNISAというものも選択可能でしたが、根が面倒くさがりなので…節税になろうが、いろいろ制約があるのはいやで、ふつうの未成年口座を選択していましたが、結局ここにきて、ジュニアNISA口座も開設する手続き中です。

結局2023年12月末でジュニアNISA制度は終了、というのは現行制度の話なだけで、デメリットよりメリットが大きい変更らしいので、問題はないようです。

2021年9月吉日