こんにちは、にわです。

家計管理を中心に1月のもろもろを振り返りたいと思います。

夫と一緒に暮らし始め、結婚して、15年前後つづけていた家計管理方法を、後述する理由により…今月から少々変更することにしました。

目次

1月の振り返り

Mableによる資産配分

Mableという資産管理アプリを使用しています。口座登録数上限はないようなのですが、息子の教育費が主目的の息子口座を含めてしまうと、私名義の口座の主目的である、夫と私の老後の資金が足りるのか否かわかりづらくなりそうなので、自分名義の口座しか登録しないことにしています。

Mableでの資産配分結果

| Money Forward MEの区分 | %(今月) | %(先月) | %(先々月) | 備考 |

| 預金・現金・暗号資産 | 47.9% | 50.4% | 49.8% | 暗号資産は登録してないので計上に含まず |

| 株式(現物) | 4.5% | 4.2% | 4.2% | SBI証券で購入しているVYM |

| 投資信託 | 28.3% | 26.6% | 26.8% | 主にS&P500とオールカントリー |

| 年金 | 19.3% | 18.8% | 19.2% | 企業型確定拠出年金(預金2割・インデックスファンド海外株式ヘッジなし8割の配分) |

MableはMoney Forward Meのように、資産配分割合は表示されないので、数値をGoogle Spreadsheetに入力して手動で割合を計算しています。

目安は「現金5:投資5」ですが、個人的には、想定しうる急に必要になる現金が手元にあればよいので、割合は参考程度、として確認しています。コロナ初期に-17%くらいになりましたが、すぐ回復したので、いわゆる「暴落」の経験がまだないまま初老にさしかかろうとしているので、保守的な構成かもしれません。

これまでの我が家の家計管理方法を見直し

夫と私の性格差異

夫は家計管理や資産形成といったことに無頓着なタイプで、三十代前半だったか既に半ばだったか、一緒に暮らし始めるとき、引っ越し代金を払ったら預貯金がほぼ0という状態でした。生活費のほか、パチンコ・バッティングセンター・アルコール等にお金を費やしていたためです…。

一緒に暮らし始めることにした当時、夫は手術を控えて離職しており、失業保険で暮らしていたことを考慮しても、率直に言ってこの貯蓄額はどうかと思います。同じ頃、私には、1千万円以上の預貯金がありました。給料がとくべつよかったわけではなく、ほどほどの自己投資とたのしみに使う以外は、日々倹約していた結果だと思います。

生育環境も影響しているのかもしれません。夫は、近所の人はみんな顔見知り、親戚もたくさん、車がなければ生活できない(歩ける距離に最寄り駅は存在しない)というような地域で育ったので、地元のコミュニティや親戚で助け合い、お金がなくても生きている大人を、複数、身近にみてきたのではないかと想像します。

一方、私は真逆のような環境で育ったので、自分が生きていくために必要なお金は自分で稼がなくてはならないし、ある程度の備えは必須、と考えて、たのしみ・将来のための自己投資・倹約、のバランスを常に考えて生活してきました。(同じ生育環境のはずの姉が夫に近い消費傾向なのは、元々の性格に加え、両親にとって一番目の子どもだったことで、とりあえず姉が望むことを両親は叶えようと努め、残ったリソースを割り当てられた二番目の私よりも経済的理由で制限されたことが少なかったためであろうと推測します。)

お金の使い方の方針

夫と暮らすにあたり、どう考えても私のほうがお金の管理に向いていると思ったので、お金の使い方の方針を伝え、夫はお金の管理に興味も自信もないので、私の方針でよいということになりました。

私のお金の使い方の方針

- 失業して最低賃金労働となった収入を想定して日々の暮らしは質素倹約

- ただし人生のたのしみのための支出はほどほどに行う

- 将来のための自己投資のための支出もほどほどに行う

- 収入の2-3割は預貯金や投資へ

私はとにかくメリハリのない使い方はいやなのです。限られた収入を、何に使ってなくなったかわからない、とか、外食の予定ではなかったのに時間がなくなって、さして食べたいわけでもない食事に普段の食費の何倍もの支払いをする、とか…。

逆に、人からは無駄遣いにみえようが、これを食べたい!とか、この店で食べたい!とか、偶の推し活など、目的をもって支出する、という場合は、予算の範囲で支出している分には、人生のたのしみのための支出であって、無駄遣いだとは考えていません。こういった支出は、生活に余裕がなくなれば、私はすっぱりやめることができる性格なので(生活に不安がある状態ではそもそも支出を楽しめない性格なので…)、予算が確保できているうちは問題ないととらえています。

貯蓄についても、なんとなくしているわけではなく、家電類の故障や買替、住まいのメンテナンス費用、息子の学費、老後の生活費、急な怪我や病気で入院した場合の備えや、失業した場合の備えなど、諸々計算して計画を立てています。

先日まで、この15年前後の間、上記1部分+αを夫管理として毎月の給料から振り込み、2・3・4部分は私が管理することにしていました。うまく節約すれば自分の自由になるお金が増えるので、裁量が大きいほうが調整しやすいと思っていたのですが、夫には負担だったようです…。

これまでも、たびたび

と言われることがあり、私管理の2・3・4の部分で調整したり、調整できず、予定していた貯蓄額をあきらめることがありました。

今後の家計管理方法

一昨年の前半あたりは、補填を要求されることがなくなり、ようやく安心して家計部分はまかせられるか…と思った矢先、一昨年の11月頃から怪しくなり、補填では、同じことを繰り返されるし、中長期の貯蓄計画にじわじわ影響してくるので、翌月以降の生活費から少しずつ天引きする前貸し方式にしました。

が、昨今の値上げラッシュとPTA活動(今年度PTA役員をしています)のストレスで、家計管理が崩壊状態となり、定期的に引き落としされる生活必需費用が(夫管理では)まかなえなくなり、話し合いの結果、私が引き取ることにしました。

今後、夫が管理するのは、食費と雑費(ティッシュ・トイレットペーパー・洗剤・夫の携帯電話等)のみです。私の経済感覚では、3人家族の食費と雑費だけなら5万円で十分ですが、夫のおこずかいも含めて月10万円の予算です。しかし数か月は補填分を取り戻す必要があるので、月8万円でやりくりしてもらう予定。

工夫の余地があまりなくて、つまらないと思うのですが、夫的には、月々必要な固定費が足りるか足りないか管理できなかった部分がなくなってほっとしたということで、もっと早く引き取ればよかったです。

あればあるだけ使ってしまう、という感覚が私にはわからないのですが、さすがに月10万円で、対象が日々の食費と雑費だけ、となれば、足りる/足りない考えて買い物できるだろうと思います…。自分だったら食費と雑費で月10万円の予算があれば、友人と毎年海外旅行に行けるくらい貯められる自信があるよ…。

PTA役員も今年度でおわり、息子も来年度から小3なので、足りなければ仕事してくれてもいいのだけれど…という思いもあります。1日3時間、週3-4日働くだけでも、自分で自由に使えるお金はそれなりにつくれると思うだけれど…興味なさそうです。夫はもともとIT職だし、今はリモートの仕事も増えているので、できる仕事はそれなりにありそうなのに。

自分で選択できる機会に満ちている「買い物」という経済活動は、上手にできれば人生の満足度があがるし、何となく消費や浪費をしていては、ネガティブな結果や感情にしかつながらないので、うまく管理できるようにしたいです(お互いに。)

今月はとにかく、生活必需固定費の支払名義や口座変更で大変でした。私と息子の携帯電話は夫名義で夫のクレジットカードで支払っていましたが、これを私名義のカードで支払うには、契約自体を私の名義でする必要があり、MNP転入は名義人でしか行えないため、これまでメインで使用していた電話番号は解約し、息子も私も新しい電話番号で、私の名義で新規契約することにしました。

私の携帯電話代なんて月290円(+もともと自分負担としていた副業に備えて準備している楽天回線の1,078円)なのですが…それを理由に補填要求されるのは困るので、引き落としが失敗したら困る固定費はすべて私名義の支払いに変更。すべての切り替えがおわるのは3-4月頃になりそうですが、夫も私も心配が減って、win-winなはず…。夫が食費を月いくらでやり繰りできるのか、してきたのか、4-5月以降、明らかになるであろう…。

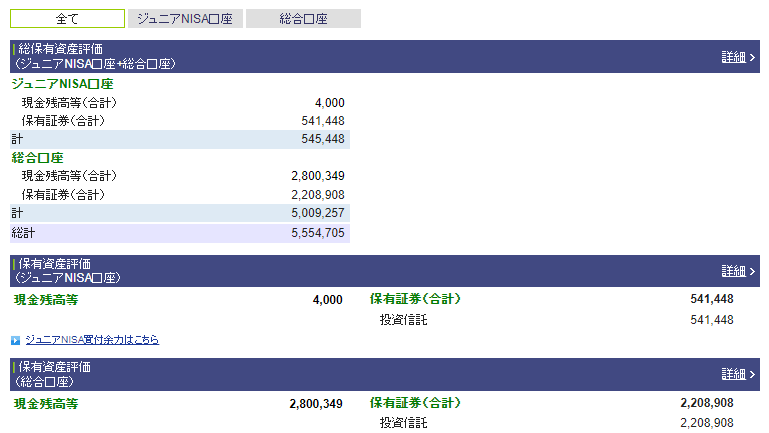

47歳私の証券口座状況メモ

今月の月次チェック・メモ。

先月の定点観測時、直近2か月で50万円以上マイナスになっている、とびっくりしていたら、今月は先月比37万円ちょっとプラスに戻っていました。数%は変動するものだと思うので、毎月分母が少しずつではあるものの大きくなっているのだから、あまり気にしないようにしなくては…。

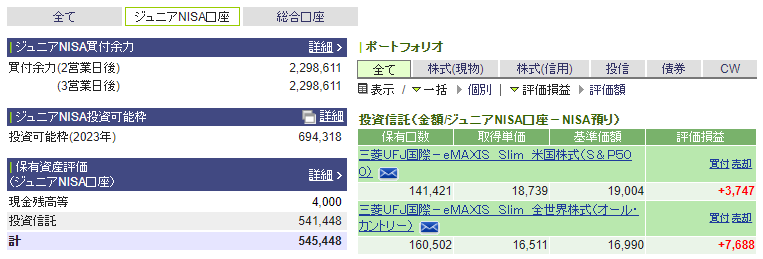

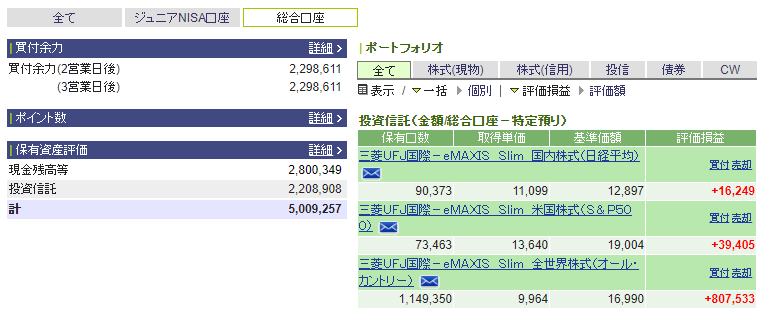

ポートフォリオ画面。

ここまでの画面ではVYMが見られないので外国株式のサイトへ移動。口座サマリーは現在提供されていないとのメッセージが表示されるため、「保有証券・資産」というタブを表示。

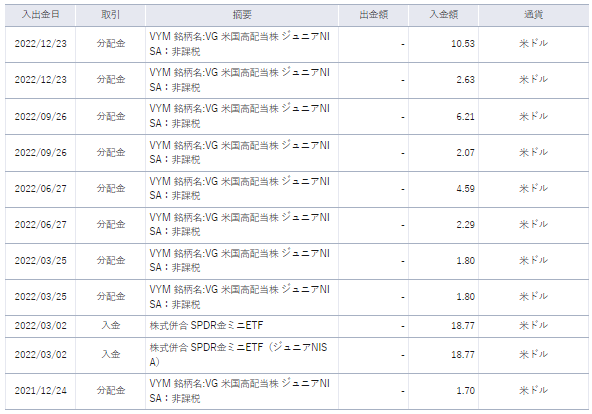

「口座管理」>「取引履歴」>「入出金明細」で確認できる分配金。配当金(分配金)というものが見てみたい!というだけのために買っているVYM…。先月からは変更なし。次の配当は3月。

SBI証券では、外国株式含めたトータル資産をみたいとなると、2021年8月にできたこちらの画面を見る必要があります。

現在の積み立て内訳。

キャンペーン目的で、2022年8月に積立買付金額を一部すこし増額設定しましたが、買付余力の消費ペースにまだ余裕がありそうなので、しばらくこのまま様子見。

【つみたてNISA】※買付余力から

| eMAXIS Slim 全世界株式(オール・カントリー) | 1日800円分 |

| eMAXIS Slim 米国株式(S&P500) | 1日800円分 |

【特定口座(源泉徴収)】※買付余力から

| eMAXIS Slim 全世界株式(オール・カントリー) | 1日3,000円→3,500円 |

| eMAXIS Slim 米国株式(S&P500) | 1日3,000円→3,500円 |

| eMAXIS Slim バランス(8資産均等型) | 1日100円 |

| eMAXIS Slim 国内株式(日経平均) | 1日100円 |

| VYM(バンガード 米国高配当株式ETF) | 毎月6口(約7-8万円/月) |

【特定口座(源泉徴収)】※クレジットカード決済

| eMAXIS Slim 全世界株式(オール・カントリー) | 毎月25,000円 |

| eMAXIS Slim 米国株式(S&P500) | 毎月25,000円 |

計算が苦手なので…損益がぱっと理解できるように、投資を開始した2018年に買付余力に預けた1千万円を、5年程度かけてドルコスト平均法で消化する計画でしたが、スタート時に慎重になり過ぎてまだ消化しきれていないので…この1年で使い切るべく設定変更しているはずが、年末どのくらいになっているか…?残ったら来年から始まる新NISA行きですね。

三井住友ゴールドカード(nl)をつくったことで、クレジットカード積立も始めたので、もはや元がいくらなのか考えることはあきらめました。買付余力を使い切った後も、積立投資を続けるべく、やる気があるうちに設定。

最後にトータルリターンを確認。

8歳息子の証券口座状況メモ

息子の口座サマリー。

息子の口座も、計算が苦手な私でも損益がぱっとわかるように、原資は500万円とキリのよい数字としています。息子名義のゆうちょ銀行の預金から証券口座に移動したもの。息子名義口座でも一括購入する勇気がなく・・・ドルコスト平均法で買付余力から定期積立。

私の口座では、今年からクレジットカード積立を開始してしまったので、原資は1千万円ではなくなってしまいましたが…息子の口座を見れば、運用商品はおおよそ同じなので、なんとなく状況把握はできるだろうと思っています。

息子のポートフォリオ画面。

息子も外国株式サイトでないとみられない情報があるため、外国株式サイトの「口座管理」>「口座情報」>「保有証券・資産」というタブを表示。

息子口座ではゴールドも定期購入。

息子の分配金情報記録。

息子のMy資産画面。

息子分の購入内訳。

今年はジュニアNISA枠80万円を使い切るよう設定。

【ジュニアNISA】

| eMAXIS Slim 全世界株式(オール・カントリー) | 1日1,000円 |

| eMAXIS Slim 米国株式(S&P500) | 1日1,000円 |

| GLDM (SPDRゴールド ミニシェアーズ トラスト) | 1か月1口(約2-3千円/月) |

| VYM(バンガード 米国高配当株式ETF) | 1か月1口(約1.5万円/月) |

【特定口座(源泉徴収)】

| eMAXIS Slim 全世界株式(オール・カントリー) | 1日100円 |

| eMAXIS Slim 米国株式(S&P500) | 1日100円 |

| eMAXIS Slim 国内株式(日経平均) | 1日100円 |

最後に息子分のトータルリターン。

2023年2月吉日